每周一谈

1.每周一谈:需求景气推动六氟磷酸锂价格上涨

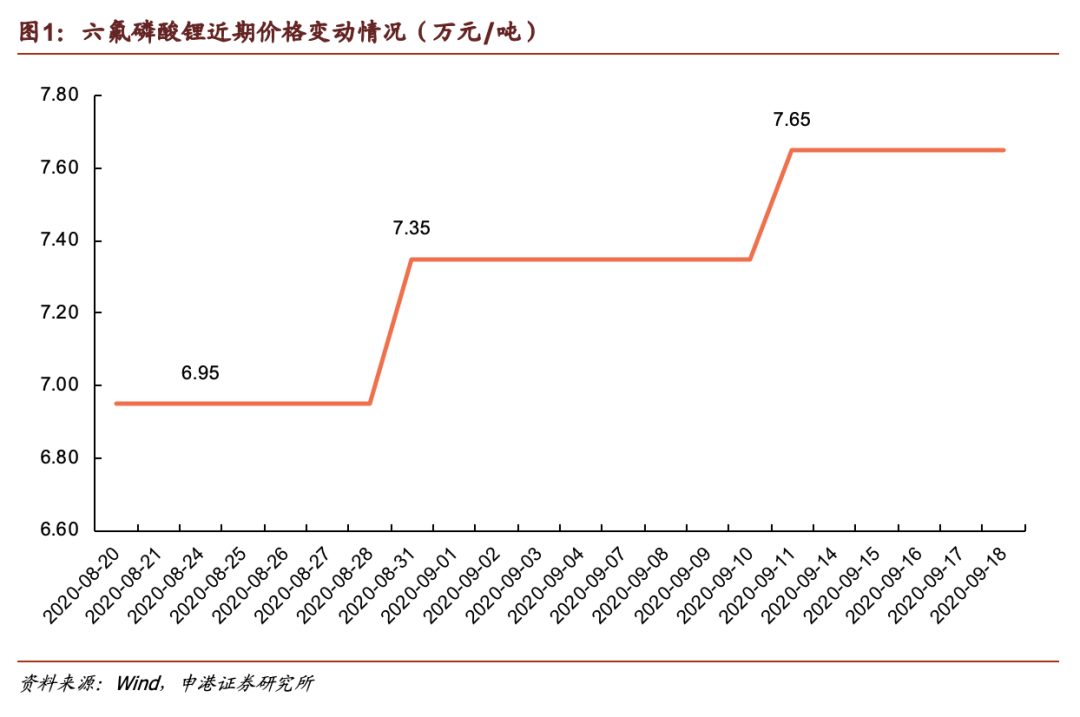

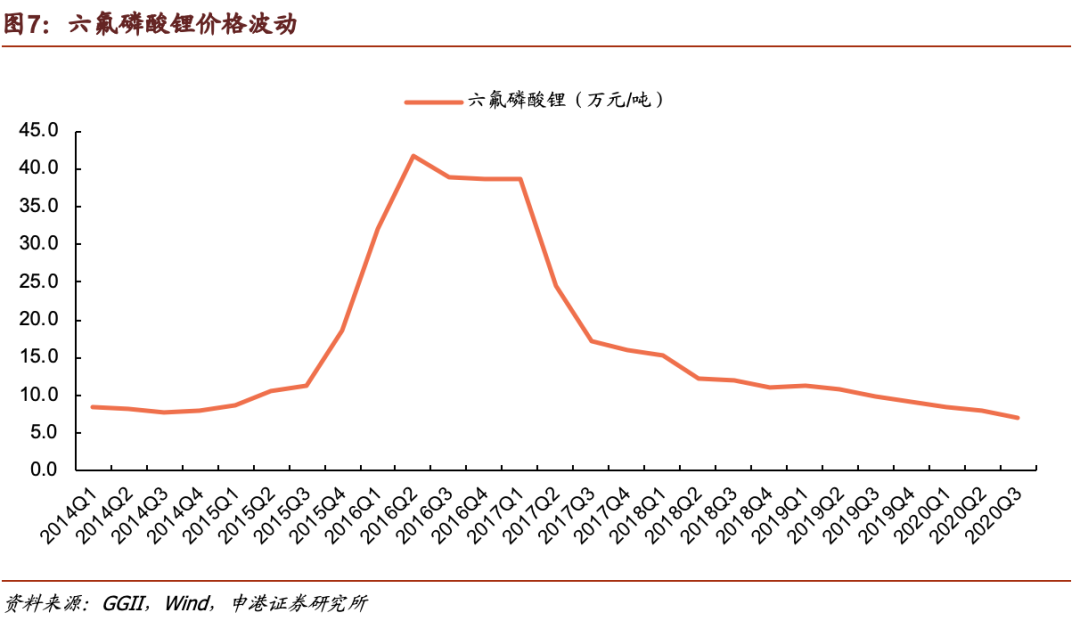

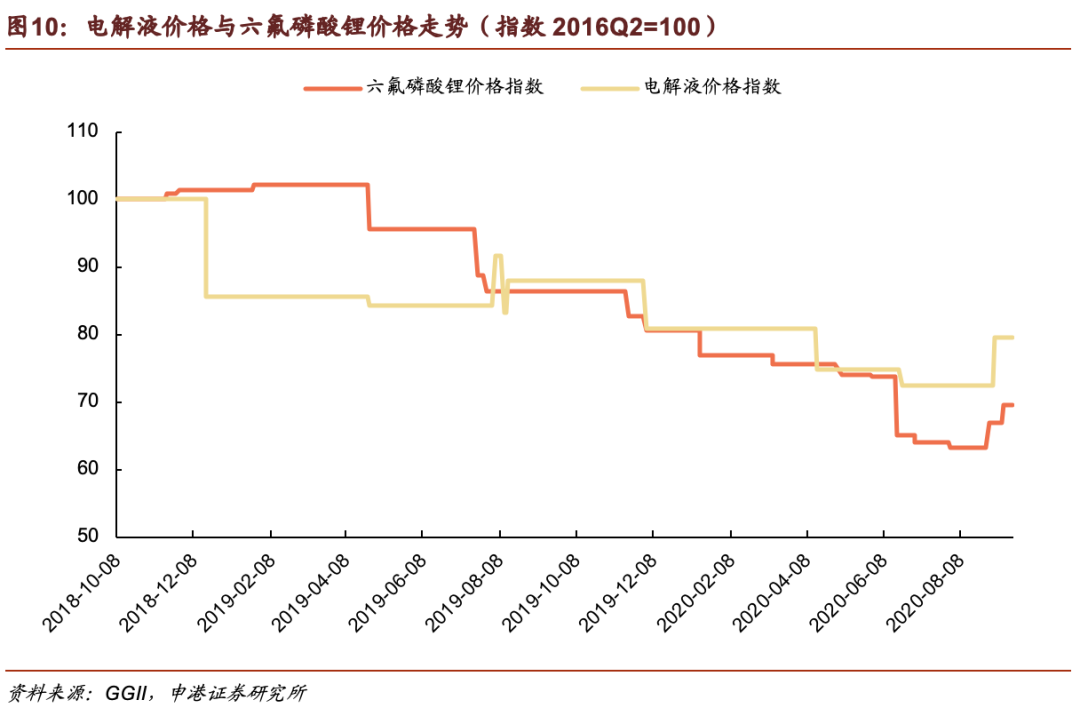

近期六氟磷酸锂价格上涨,头部厂商股价不断推高。自2017年以来六氟磷酸锂市场价持续下降,今年7月将至6.95万元/吨的历史低点,相对2016年42万元高点报价,降幅达83%。8月底六氟磷酸锂价格出现回弹,目前已上涨至7.65万元/吨,相对7月涨幅达10%。

1.1 六氟磷酸锂产能短期刚性

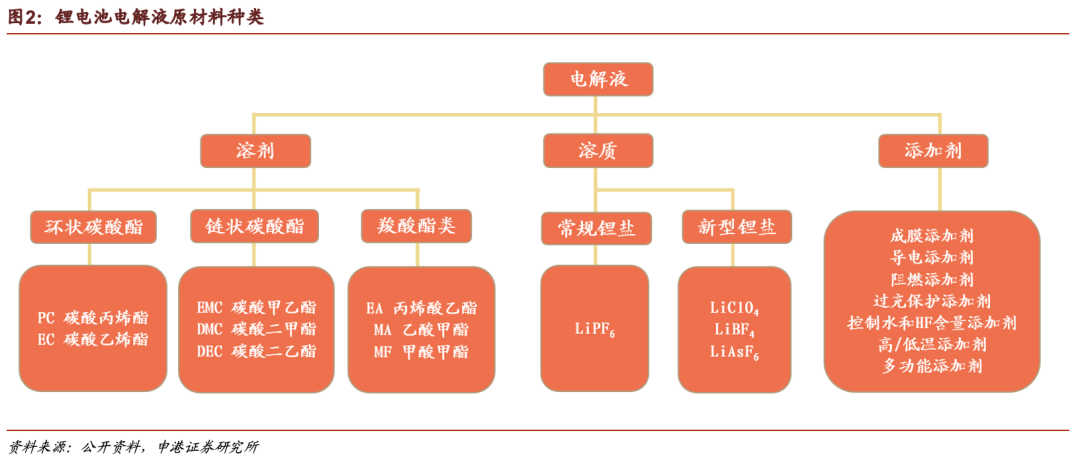

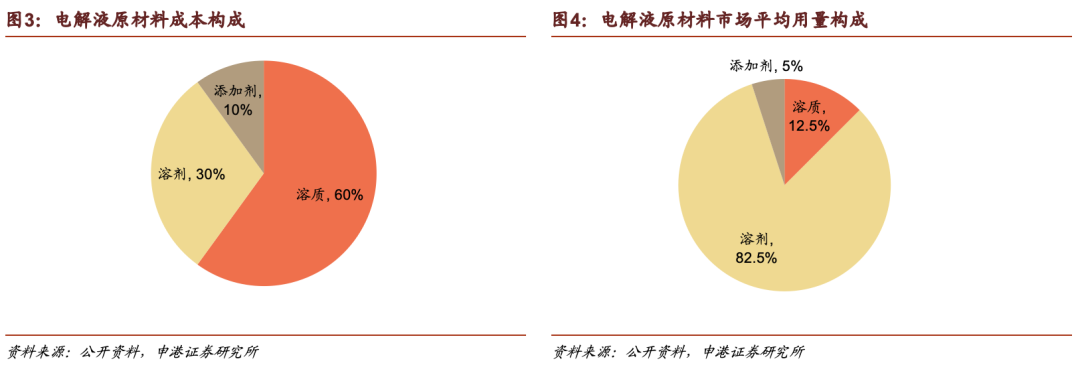

锂电池电解液的生产设备及制备工艺简单,原材料成本占据总生产成本的绝大部分。电解液原材料主要由溶质(锂盐)、溶剂和添加剂三部分组成。其中溶质占成本的60%,当前价格下占动力电池成本的1.4%。溶质用量占电解液12.5%,1GWh动力电池需要130-140吨的六氟磷酸锂。

六氟磷酸锂(LiPF6)是目前市场上大规模商业化使用的主流电解质。优质溶质为电解液良好导电率提供保障,常用的电解液溶质主要有LiPF6和LiBF4,从成本、安全性等多方面考虑,六氟磷酸锂的市场接受度更高。目前科研人员仍未研发出替代六氟磷酸锂的新型锂盐,预计今后较长一段时间内,六氟磷酸锂仍然是大规模使用的唯一电解质盐分,对于电解液企业而言具有需求刚性。

六氟磷酸锂扩产周期长,当六氟需求旺盛,行业开工率较高时,该环节供给弹性不足,价格易涨。

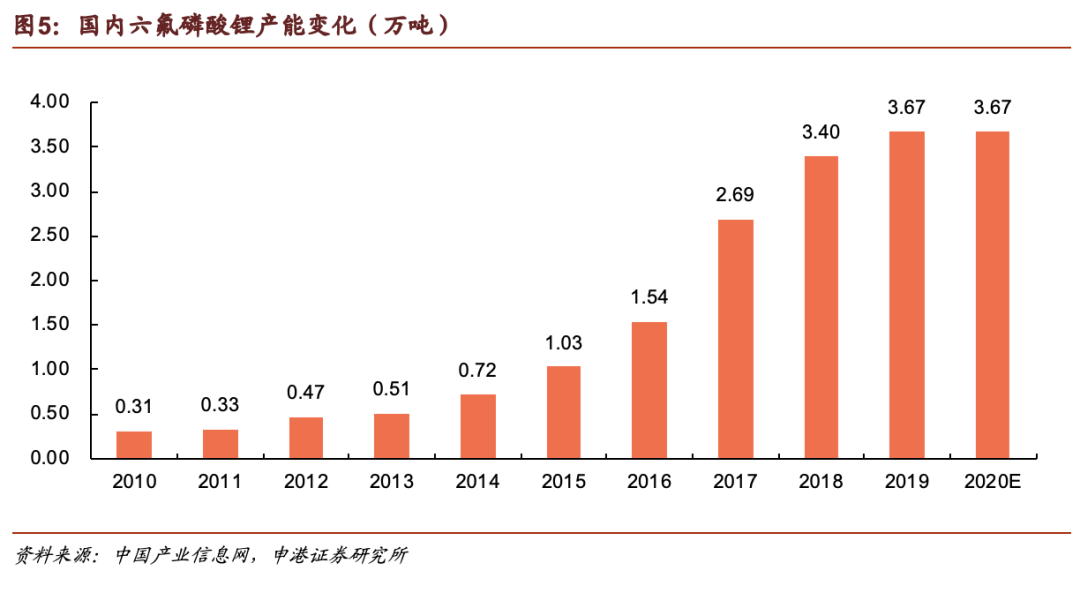

六氟磷酸锂扩产周期长,短期具有供给刚性。六氟磷酸锂产线环保审批以及设备采购时间较长导致扩产周期长,同时产能释放也需要较长时间,扩张的周期在1.5年以上。

六氟磷酸锂储存条件严苛,厂商很少会囤积库存,产量对市场实时价格较敏感。作为电解液材料,六氟磷酸锂综合性能良好,但缺点是热稳定性不好,易于潮解,生产过程涉及低温、强腐蚀、无水无尘等苛刻工况条件,工艺难度极大,因此需在低温隔绝空气下保存,并且锂离子电池和动力电池市场对其纯度、稳定性、一致性要求非常高。

原材料涉及多种有毒气体,环保审批严格。六氟磷酸锂的制备方法主要有气固反应法、有机溶剂法和氟化氢溶剂法等,其原材料主要有碳酸锂、无水氢氟酸、五氟化磷、五氯化磷、氯化氢等多种有毒气体,环保审批要求严格。

在高需求驱动下,六氟磷酸锂厂商需要一定时间扩大产能,匹配高需求。2020H2-2021新能源车市场增长基本明朗,需求传递至产业链下端,带动六氟磷酸锂需求回升。目前仅天赐材料预期20年下半年有部分产能投产,且产能爬坡需较长时间,多氟多、新泰材料等其他厂商均无新建产能。六氟磷酸锂供求匹配的时间差可能导致2020H2-2021供不应求,价格再次因供求错配而增长。

1.2 六氟磷酸锂价格对供需关系敏感

2015年,我国新能源汽车市场出现第一个高速增长阶段,六氟磷酸锂产能供应紧张,价格拉升。动力电池电解液开始成为锂电池电解液行业新增产出的主力军,带动六氟磷酸锂的需求高速增长,由于短期供给刚性,六氟磷酸锂价格从8万/吨上涨至最高45万/吨的水平。

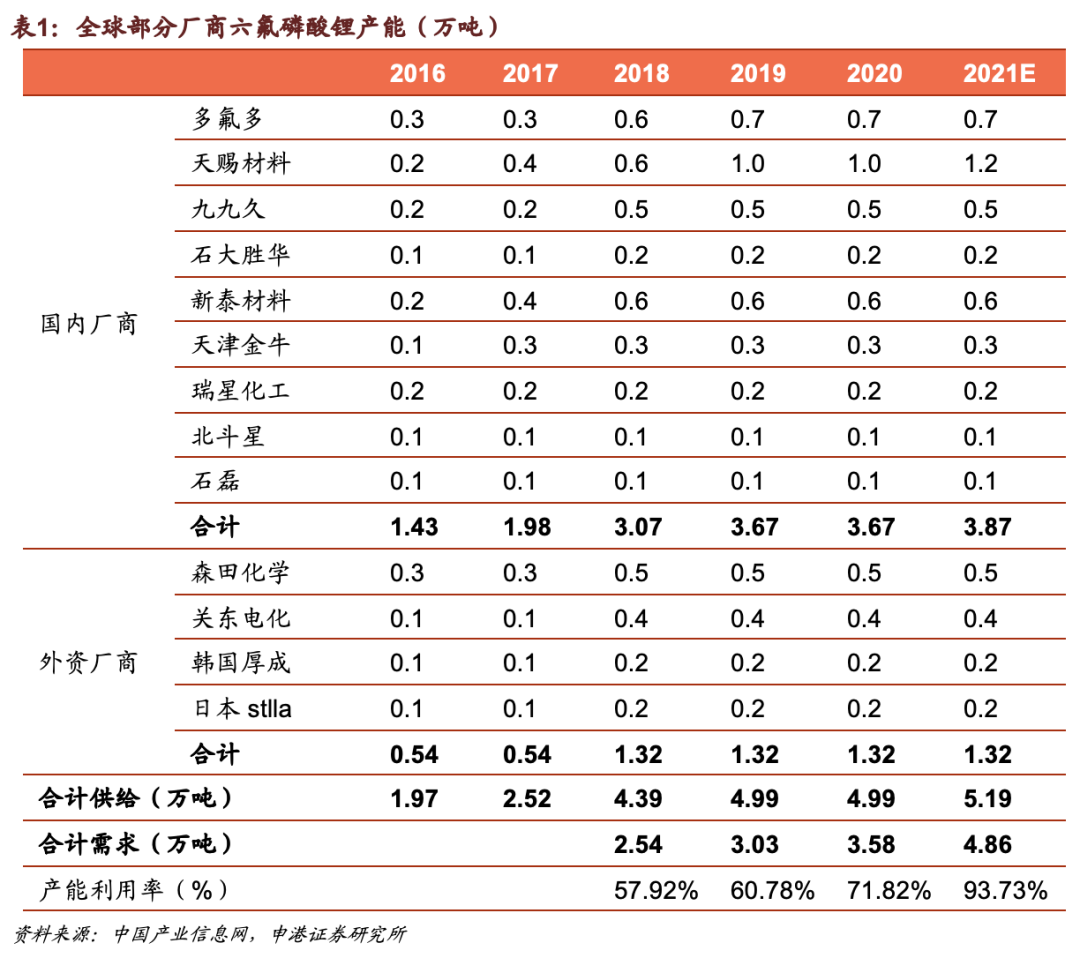

2016年下半年起,六氟磷酸锂厂商积极扩大产能。多氟多计划由3000吨产能提升至8000吨,天赐计划由2000吨产能提升至1.2万吨;新泰材料由2160吨产能提升至8160吨,六氟磷酸锂的出货量逐渐与需求量匹配,价格开始回落。

2019年至今国内新能源汽车销量趋于稳定,出现六氟磷酸锂产能相对过剩的局面,价格不断下降。加之以电解液企业自建六氟磷酸锂供应链,一定程度上降低对外部产品的采购,市场原有库存量得不到较快地消化;行业竞争加剧,利润空间缩水;多重因素致使六氟磷酸锂供过于求,行业价格行至历史低点。

全球电动化程度不断加深,电解液供应面向全球市场,六氟磷酸锂主要生产地在中国,全球新能源汽车的需求对其皆有拉动作用。

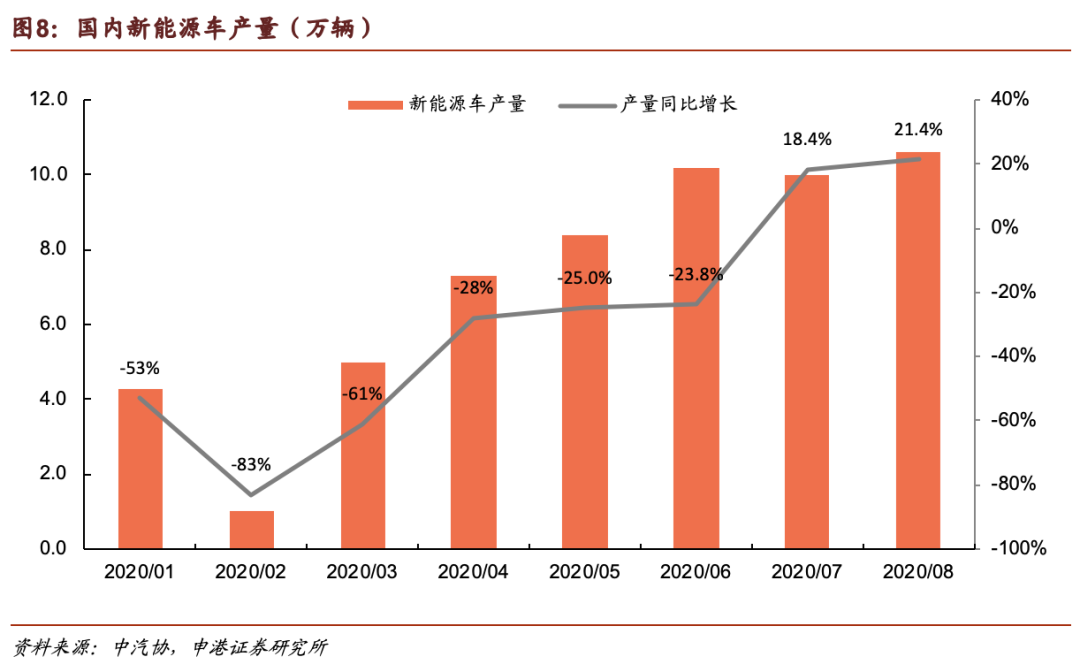

国内新能源车上半年总产量39.7万辆,同比下降35.3%,自7月起同比转正,预计全年销量将达到120万辆,与去年基本持平,即下半年销量可达80万辆,同比增长约30%,内需大幅提高。

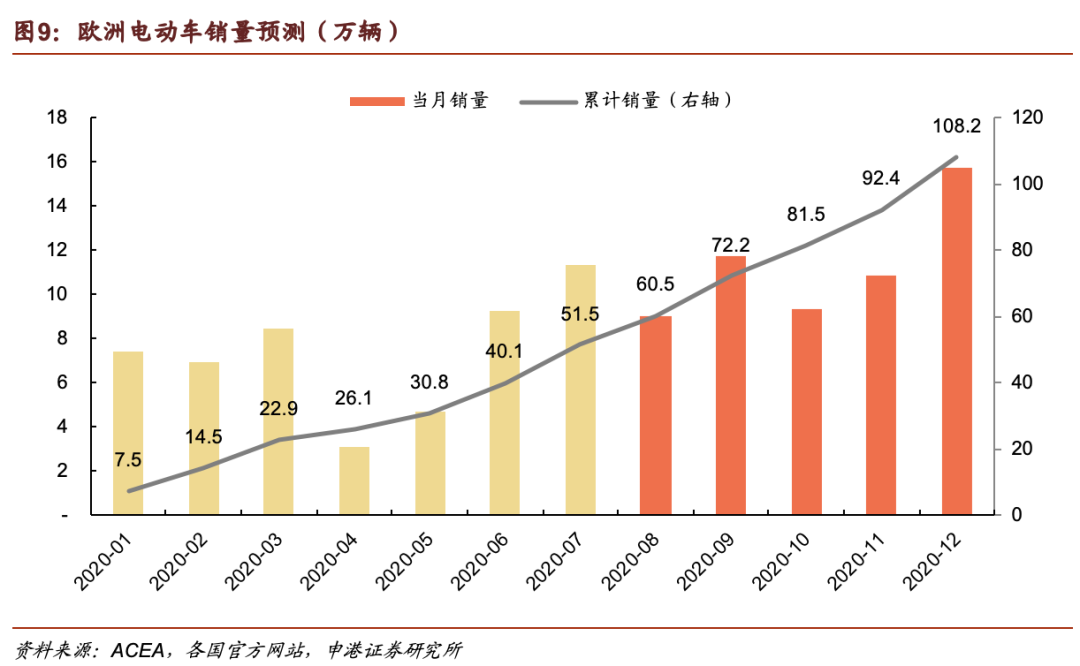

欧洲是2020年全球重要的增量市场,欧盟以及德、法新能源车产销大国纷纷出台刺激政策,车企亦持续保持积极姿态,预计全年销量105万辆以上,同比增长90%以上。

疫情对美国市场带来较大冲击,但美国新能源车销量同样在7月迎来同比转正,特斯拉为其带来重要支撑,预计美国市场2020全年新能源车销量约为30万辆,与2019年基本持平。

按照中国全年120万辆新能源车、欧洲105万辆、美国30万辆销量进行测算,三者占全球市场份额约90%,考虑EV单车带电量50kWh,以及EV与PHEV比例,预计2020年全球动力电池需求量约为115GWh,另外考虑消费及储能锂电池需求,锂电池需求量约280GWh,对应六氟磷酸锂需求量3.78万吨,其中下半年六氟磷酸锂需求约为2.5万吨,产能利用率高达93%,供给趋于收紧,促使价格回弹。

作为电解液的核心原材料,六氟磷酸锂的价格对于电解液价格起决定性作用。电解液行业采取的定价措施为成本加成法,原材料价格对最终售价影响非常显著,六氟磷酸锂与电解液的价格涨跌趋势十分相似。六氟磷酸锂的此轮涨价将直接传导致下游,推动电解液产品新一轮价格上升。

六氟磷酸锂价格的不断走高,也持续推高对应龙头公司的股价走势。六氟磷酸锂三大龙头分别为天赐材料(产能1.2万吨)、天际股份(产能8160吨)、多氟多(产能8000吨),三者合计2.8万吨,占全球近70%的供给。天赐材料在建年产15万吨锂电材料项目里包含了6万吨/年的液体六氟磷酸锂产线,预计2021年底建成;多氟多生产的六氟磷酸锂已进入特斯拉产业链体系。推荐关注六氟磷酸锂头部厂商天赐材料、天际股份、多氟多,以及自建六氟磷酸锂产线的电解液公司新宙邦。

3 4 5