固废网讯:本文要点

◆危废需求冰山浮出水面,双层叠加带动量价齐升。环保执法与制度完善是危废处置需求释放的关键推力。环保执法(环保督察、清废2018、二污普等)和制度完善(排污许可制度、环保税及规范化管理考核等)将从短期和长期推动处置需求持续提升。当前的处置需求主要来源于两方面:1)增量部分:每年新增危废中瞒报、漏报行为减少,非法转移和倾倒途径被切断,大量危废回归正规化途径;2)存量部分:大量危废超期贮存和历史遗留被发现,多数已进入当地政府整治方案,处置需求十分迫切。

◆增量部分:自上而下,从工业增加值的角度:产废强度不变的情况下,危废每年新增1.1亿吨;若考虑到工艺进步引起的危废产生强度下降,在乐观、中观、悲观三种预期下,2017年实际工业危废产量分别为6706、7546和8666万吨。自下而上,从产污系数的角度:我们根据现有最新数据及不完全统计, 2016年,化学原料和化学制品制造业和有色金属冶炼和压延加工业分别为1141.6和1082.2万吨。2015年,两个行业危废产量占总产量比例为34.8%,假设其比例变化不大,则全国危废总产量为6390万吨。

◆存量部分:自上而下,历史累积、自然消减和官方统计量差别三因素模型:假设年消减系数γ为0.7、0.8、0.9,则2004-2015年累计贮存总量分别为6847.9、13584.4、27201.3万吨。应关注的省份:青海、新疆、云南;应关注的行业:非金属矿采选业、有色金属矿采选业、有色金属冶炼及压延加工业;应关注的危废种类:石棉废物、无机氰化物、有色金属冶炼废物等。自下而上,环保督察角度:危废存量在“环保督察”中已大量暴露:在新疆、青海、云南等地,发现数百万吨的石棉、冶炼废渣以及油泥,验证了我们前文提到的需关注行业和省份。

◆结构性机会:积极而有区别的对待。增量部分:增量市场中显性需求在2017-2019年增速为30%、20%、20%,并于2019年达到峰值。存量部分:应密切关注各地历史遗留问题的解决方案和推进进度。四种典型历史遗留危废的治理进度为:油泥>无机氰化物>有色金属冶炼废物>石棉废物。

◆投资建议:我们认为行业当前面临存量和增量双层叠加,具备高景气度。根据我们预测,2017-2019年将会是危废治理显性需求集中暴露时期,且存量部分已进入整治方案,未来治理加速。针对增量暴露并逐步接近真实产量下的机会,具备规模优势和优异运营能力的公司将有望在新一轮跑马圈地中脱颖而出,建议关注:光大绿色环保(H)、东江环保(A+H);针对存量整治下的机会,建议关注油泥治理:惠博普、杰瑞股份;水泥窑协同氰化物治理:海螺创业(H)。

◆风险分析:行业政策发布不及预期,经营出现重大负面事件,项目拓展受制于融资环境。

投资聚焦

研究背景

危废市场热度的提升,主要得益于制度完善(排污许可制度、环保税及规范化管理考核等)和环保执法(环保督察、清废2018、二污普等)下的处置需求持续提升。当前市场对危废市场总体量存量两种误区:1)一味否定官方统计量,笼统地认为危废产量在1亿吨左右;2)对存量和增量概念混淆不清,从而对环保执法中暴露出的问题没有进行区分看待。

本篇报告作为危废系列第二篇,将从危废处置需求的分类入手,通过“自上而下”和“自下而上”的逻辑演绎,对危废市场存量和增量部分进行梳理。通过对历史遗留问题的成因进行解释,揭示危废市场“双层叠加”下的投资机会。

我们区别于市场的观点 / 创新之处

1. 首次提出危废处置需求的“冰山理论”。将处置需求分为增量市场和存量市场,将促使需求暴露的推动力分为长期推力(制度完善)和短期推力(环保执法),展现了危废处置需求暴露的动态传导过程。

2. 针对增量市场,创新性地提出双角度危废产量预测模型:1)自上而下——“工业增加值”角度;2)自下而上——“产污系数”角度,且两者预测结果得到了互相验证。考虑到技术进步,将产废强度(单位工业增加值危废产量)下降分为乐观、中观和悲观三种情景进行讨论。通过对“污染源普查”和“危废申报登记”的制度溯源,首次赋予官方统计量新的意义,而不是对其进行一味地否定。我们认为,环保执法趋严背景下,2018年大概率延续高增速,官方统计量有望逼近甚至进入预测区间。

3. 针对存量市场,同样采用双模型预测:1)自上而下角度,将自然消减和官方统计量差别逐步纳入模型,进行分情景讨论;2)自下而上角度,通过对“环保督察”中危废存量问题进行统计分析。结果表明,通过“自上而下”对存量较大的行业、省份及危废种类进行的预测,在“自下而上”分析中得到了验证。

4. 对增量市场和存量市场带来的机会,进行积极而有区别的对待。我们认为,增量市场中显性需求在2017-2019年增速为30%、20%、20%,并于2019年达到峰值;而存量市场应密切关注各地历史遗留问题的解决方案和推进进度。四种典型历史遗留危废的治理进度为:油泥>无机氰化物>有色金属冶炼废物>石棉废物。

投资观点

我们认为行业当前面临存量和增量双层叠加,具备高景气度。根据我们预测,2017-2019年将会是危废治理显性需求集中暴露时期,且存量部分已进入整治方案,未来治理加速。针对增量暴露并逐步接近真实产量下的机会,具备规模优势和优异运营能力的公司将有望在新一轮跑马圈地中脱颖而出,建议关注光大绿色环保(H)、东江环保(A+H);针对存量整治下的机会,建议关注油泥治理:惠博普、杰瑞股份;水泥窑协同氰化物治理:海螺创业(H)。

目录

正文

Part1 危废处置蛋糕如何组成?

1.1、对危废需求的三个论断

我们对危废需求的三个论断:

1.真实产量见顶。

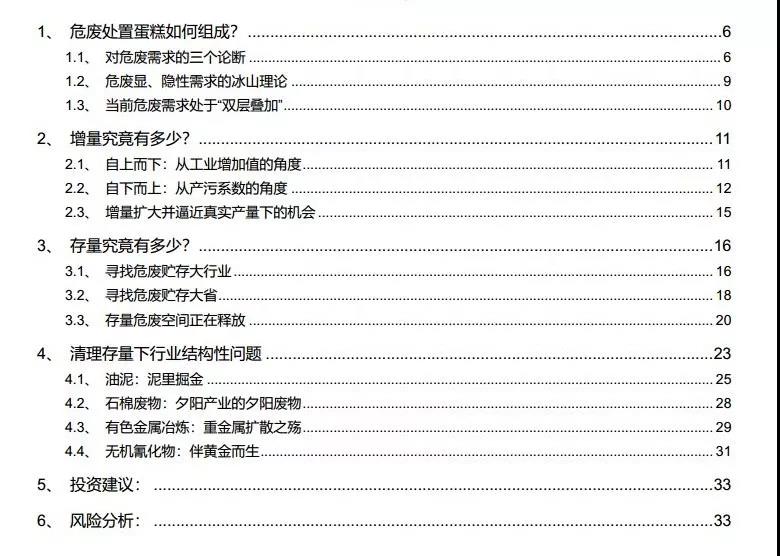

一方面,主要危废来源行业建设总规模收缩。根据中国社科院《2017工业化蓝皮书:中国工业化进程报告》,我国进入工业化后期的后半段,工业化综合指数为84;随着产业转型升级和去产能推进,危废产量增加的产业基础在减弱。我们以城镇固定资产投资完成额——建设总规模作为行业规模衡量指标,2014-2016年为时间维度,可以看出危废产量前11的行业中,9个行业(危废产量占比81%)行业总规模呈收缩趋势,2个行业(危废产量占比9%)规模呈扩大趋势。

另一方面,真实产量见顶的背景下,非正规途径向正规途径回归加快,行业显性需求迅速逼近真实产量。

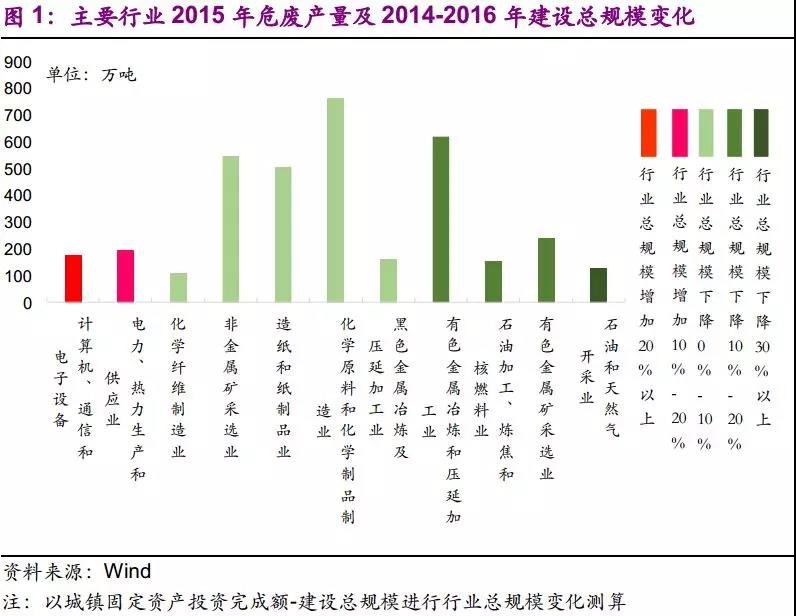

工业增加值占GDP比重仍有下降空间。2010年以来,我国工业增加值占GDP比重逐年下降,但整体仍在40%左右水平。从国际视角来看,发达国家在20%-30%的水平,这与国际产业分工、不同经济发展阶段侧重点有关。当前,我国正处在产业升级及转型的重要时期,第三产业也逐步成为拉动经济增长的重要引擎之一,预计我国工业结构将进一步优化,工业增加值占GDP比例也有望进一步下降。

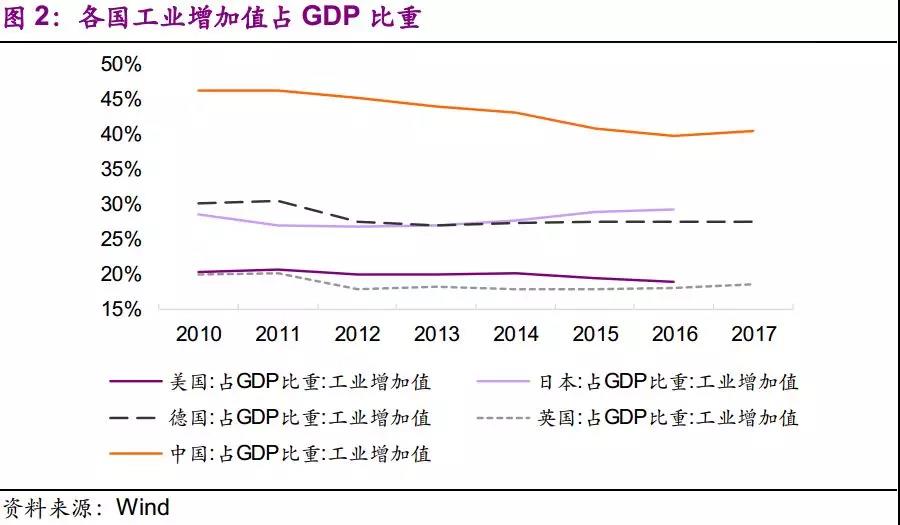

2.官方统计量的意义在于:反映环保力量所触及之处的显性需求。当前我国危废产量实行企业申报制度,随着《“十三五”全国危险废物规范化管理督查考核工作方案》的出台,各地已建立起省、市、县三级重点监控企业名单的背景下,官方统计数据的意义在于反映出环保力量所触及之处所引起的危废治理需求,即危废的显性需求。

(1)重点企业名单的建立(区分重点企业和一般企业),结合规范化管理考核制度,反映出重点污染企业已处于国家环保力量监控之下。

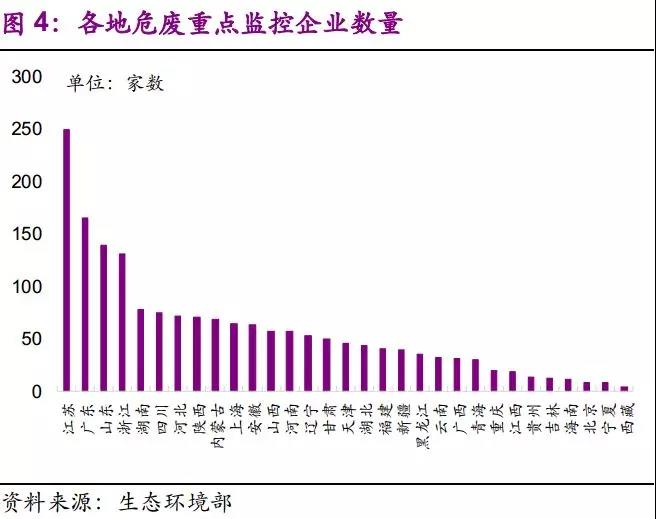

1)根据《“十三五”全国危险废物规范化管理督查考核工作方案》,年产生或贮存危险废物超过(含)100吨的企业应列入重点产废单位。2017年国家级重点监控企业已达1789家。

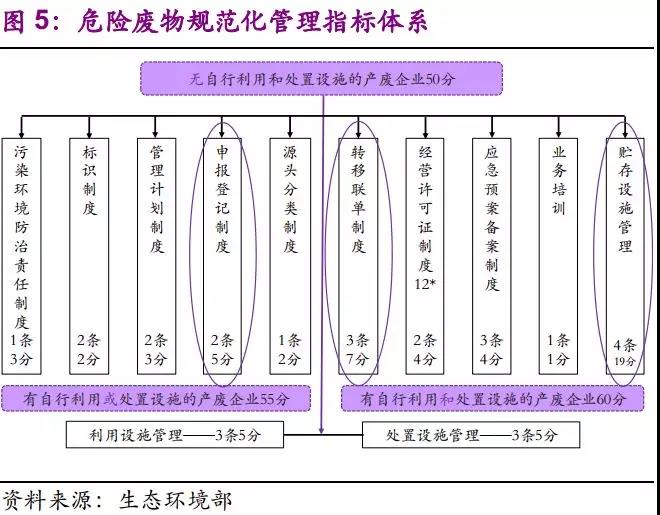

2)根据《危险废物规范化管理指标体系》,无自行利用或处置设施的产废企业满分为50分,40-50分为达标;有自行利用或处置设施的产废企业满分为55分,44-55分为达标;有自行利用和处置设施的产废企业满分为60分,48-60分为达标。根据2017年国控重点企业排污严重超标及处罚情况,排放严重超标的企业有171家(次),生态环境部门依法对113家(次)实施了罚款处罚。

延伸阅读:

危废行业系列报告:探究危险废物处置行业的前世今生