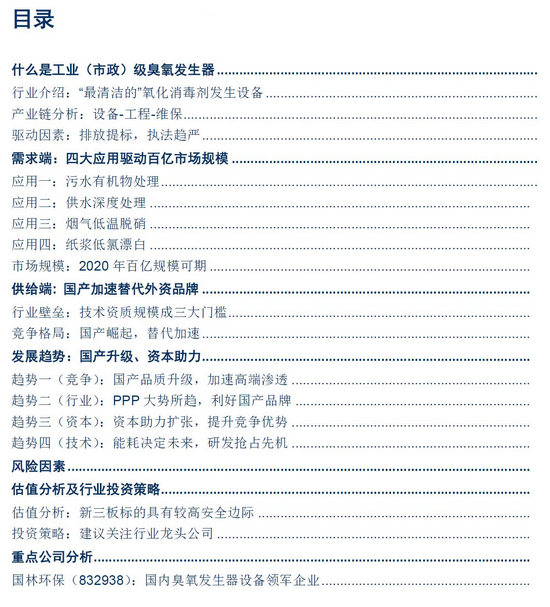

北极星环保网讯:行业介绍:“最清洁的”氧化消毒剂发生设备。臭氧(O3)被誉为“最清洁的氧化剂和消毒剂;臭氧只能现制现用,凡用到臭氧的地方必须配备臭氧发生器;工业(市政)级臭氧发生器指产量通常在1千克/小时以上,系统相对复杂,各环节相对独立的臭氧发生器系统。

产业链分析:设备-工程-维保。产业链主要分为设备制造、工程集成和维保服务三大环节,其中设备制造为主导环节。(1)设备制造指臭氧发生系统设备及相关设备的生产制造;(2)工程集成:“厂商一体”和“授权外包”并行,“授权外包”或成阶段性趋势。(3)维保服务:市场较混乱,年度合同式解决方案成发展趋势。驱动因素:(1)供水水质、污水及烟气排放全面提标,监测检测措施落实;(2)执法趋严,环保计入官员考核权重加大。

需求端:四大应用驱动百亿市场规模。2016年工业级臭氧市场规模约44亿元,预计到2020年市场规模将增长至近150亿元,2016-2020CAGR 35%。(1)污水处理:硬COD成污染物减排重点;(2)供水消毒:“臭氧+活性炭”深度处理工艺进一步推进;(3)烟气脱硝:臭氧低温脱硝满足非电烟气处理痛点;(4)纸浆漂白:推广Light ECF/ TCF工艺,根源减排氯化物污染。

供给端:国产加速替代外资品牌。1)行业壁垒:技术资质规模成三大门槛。外资品牌最大单台产能250 kg/h,国产品牌最大单台产能130 kg/h;前五大发生器品牌市场份额超70%;2)竞争格局:国产崛起,替代加速。2016年国产品牌份额约为38%,预计到2020年,国产份额将上升到到60%左右;国产品牌侧重污水处理和烟气脱硝领域,进口品牌侧重供水消毒和纸浆漂白领域,预计未来3~5年,国产品牌会持续渗透进口品牌优势领域,扩大市场份额;2016年臭氧发生器行业纯设备销售额约13.4亿元,工程与服务产值约为33.5亿元,加总约为46.9亿元,数据与需求端估算接近,印证市场需求估算逻辑。

发展趋势:国产升级,资本助力。1)国产渗透高端应用市场:品质升级、技术突破、客户价格敏感度提升以及示范项目效应共同推动;2)国产受益PPP:运营方成本意识提升,集中度提高,服务议价能力增强共同作用;3)资本助力提升竞争优势:助力外延并购,提升市占率、知名度和技术实力;助力提升大型项目运作能力;助力研发投入,提升科技溢价;4)能耗技术决定未来:能耗是最大的运行成本,也是最大的技术突破变量。

风险因素:(1)减排政策变化,趋严执法能否持续;(2)国产质量升级缓慢,高端市场渗透不及预期。

投资策略: “十三五”期间行业发展逻辑将是市场快速增长,国产持续替代外资份额。核心竞争力+资本市场背书助力企业成为行业龙头。建议关注:1)资本市场挂牌标的,此类企业具备核心技术和规模优势,如国林环保;2)一级市场关注在细分领域建立确定优势的企业,如烟气脱硝领域的的新大陆环保。

一、什么是工业(市政)级臭氧发生器

1.1 行业介绍:“最清洁的”氧化消毒剂发生设备

臭氧(O3)被誉为“最清洁的氧化剂和消毒剂”。臭氧是一种淡蓝色、有刺激性气味的不稳定气体,较氧气易溶于水,具有强氧化性,在自然界中其氧化电位仅次于氟。臭氧是世界公认的广谱高效杀菌消毒剂。其化学性质活泼,在一定浓度下可迅速杀菌和氧化,无二次污染。

臭氧发生器是用于制取臭氧气体(O3)的装置。臭氧易于分解无法储存,需现场制取现场使用(特殊的情况下可进行短时间的储存),所以凡是要用到臭氧的场所均需使用臭氧发生器。臭氧发生器在饮用水,污水,工业氧化,食品加工和保鲜,医药合成,空间灭菌等领域广泛应用。臭氧发生器产生的臭氧气体可以直接利用,也可以通过混合装置和液体混合参与反应。

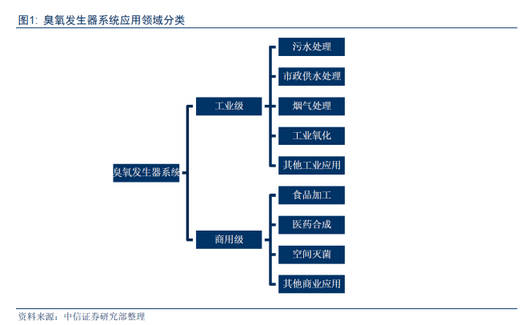

臭氧发生器可分为工业(市政)级和商用级两大类。工业(市政)级指产量较大(通常在1千克/小时以上),系统相对复杂,各环节相对独立的臭氧发生器系统。商用级指产量较小(通常在1千克/小时以内),系统相对集成,用于小型商业应用的臭氧发生器装置。

注释:本文主要讨论工业(市政)级臭氧发生器系统设备;“工业(市政级)”以下简称为“工业级”。