1.1 光伏清洁能源大趋势下的最强α

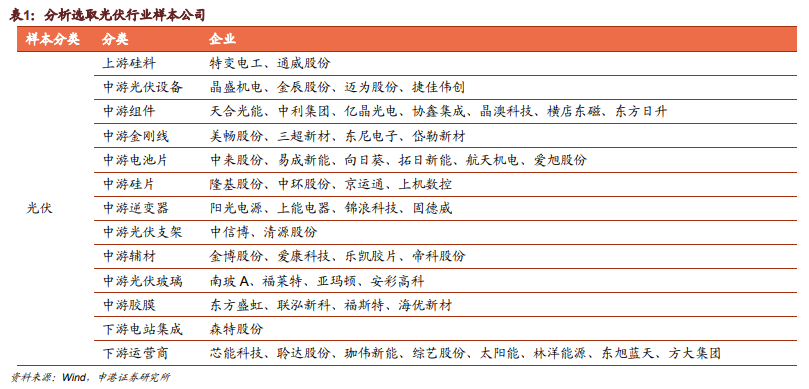

在光伏子行业中,我们选取了54家公司作为样本,并按产业链上中下游进行分类

上游硅料

中游硅片、电池片、组件、光伏设备、金刚线、逆变器、光伏玻璃、支架、胶膜、辅材

下游电站集成、运营商

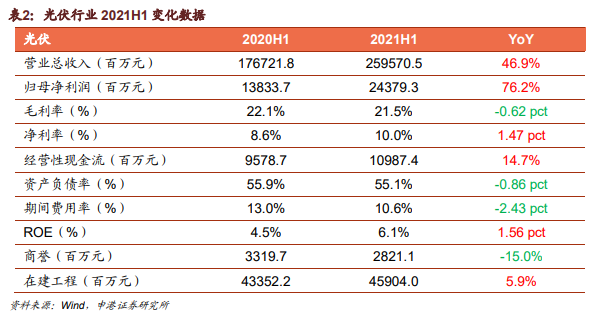

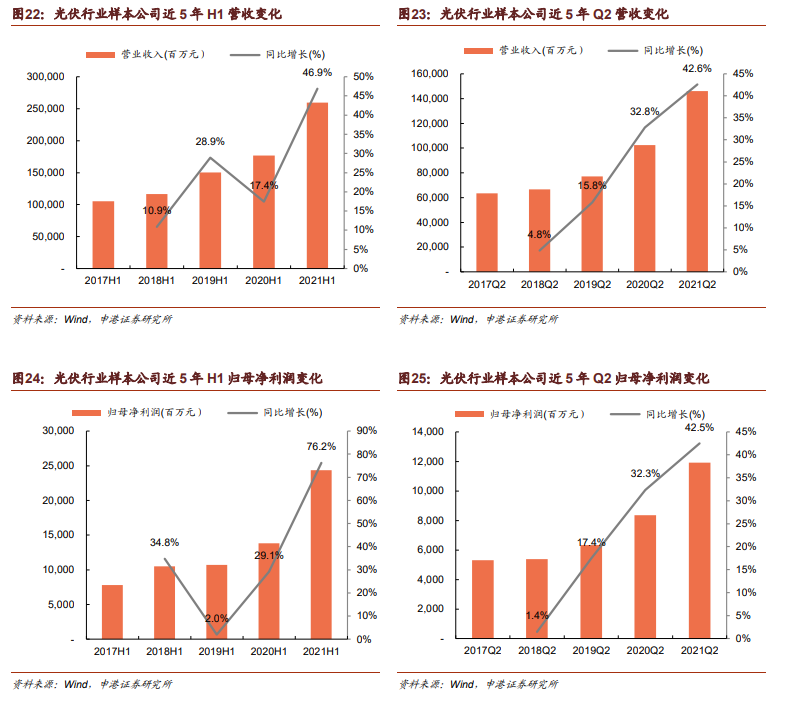

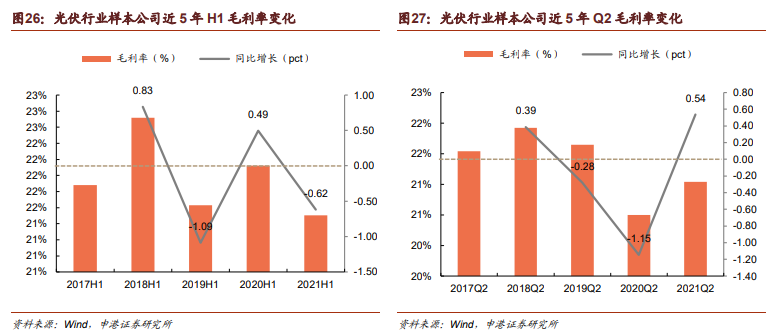

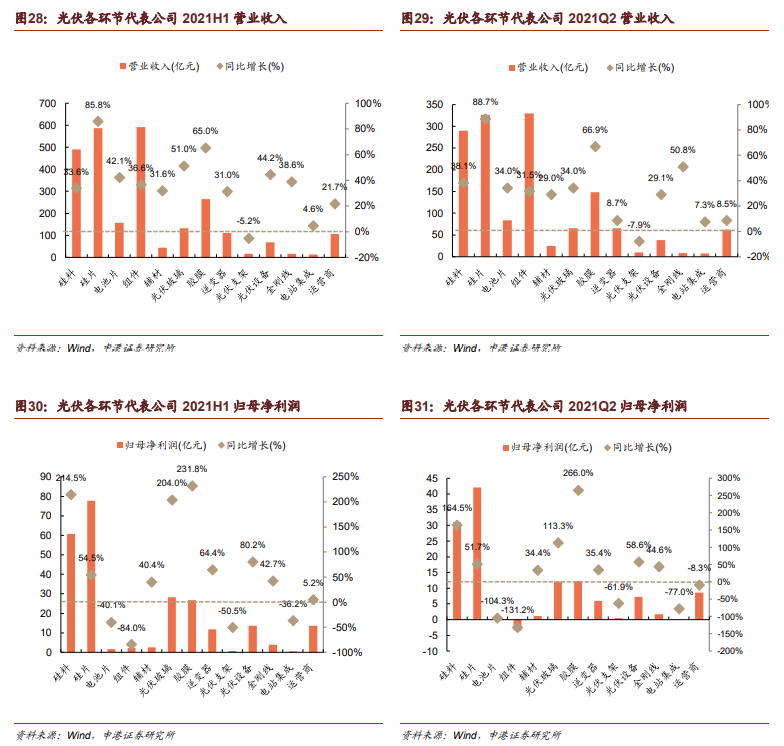

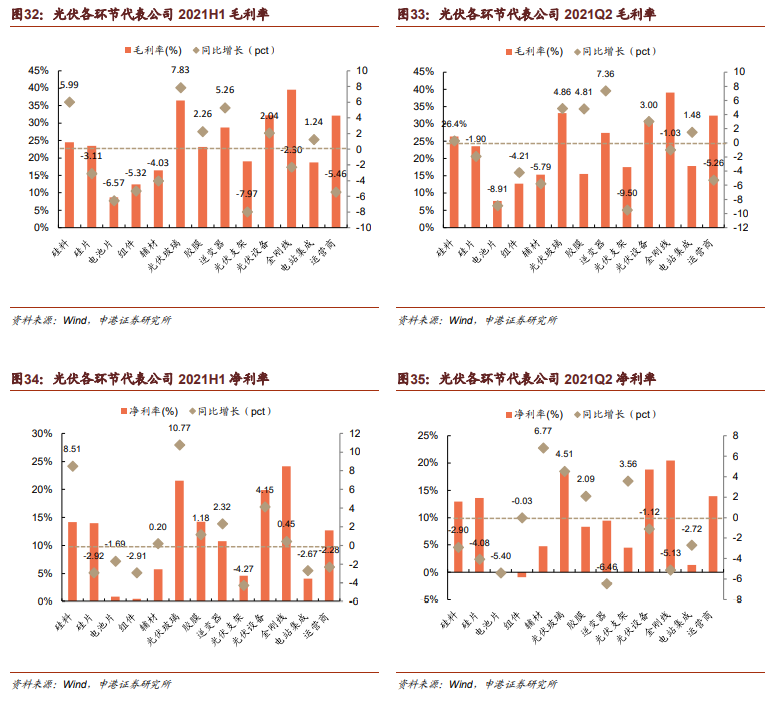

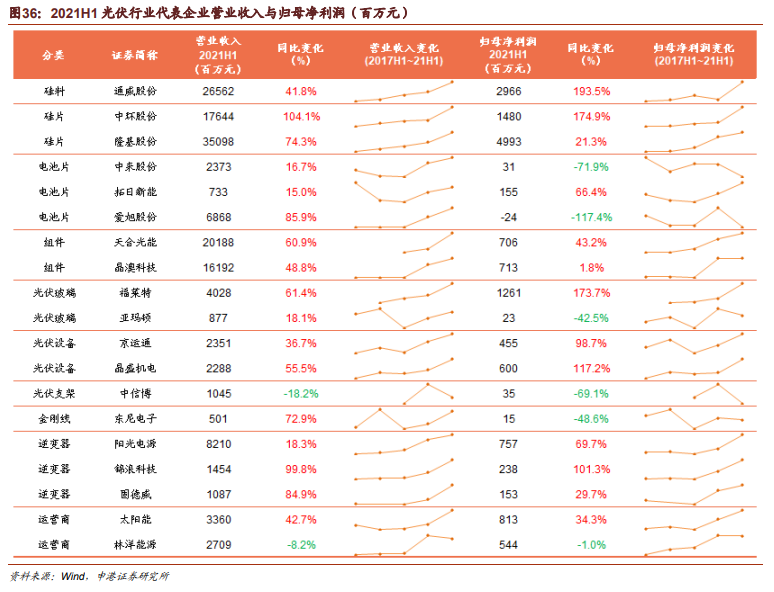

2021H1,光伏板块样本公司实现营业收入2595.71亿元,同比增长46.9%;实现归母净利润243.79亿元,同比增长76.2%;毛利率为21.5%,同比下降0.62 pct;期间费用率为10.6%,同比下降2.43 pct,经营性现金流同比增长14.7%。

2021H1光伏完成装机13.01GW,同比增长71.5%,其中Q2装机7.68GW,同比增长79.4%,景气度重新回归。2021年在上游硅料高价的拉动下,硅片、电池片、组件价格集体抬升,同时中游环节利润被挤压,但行业依旧保障了优质的盈利能力,归母净利润同比大增,期间费用率连续下降,对增厚利润空间有积极作用。

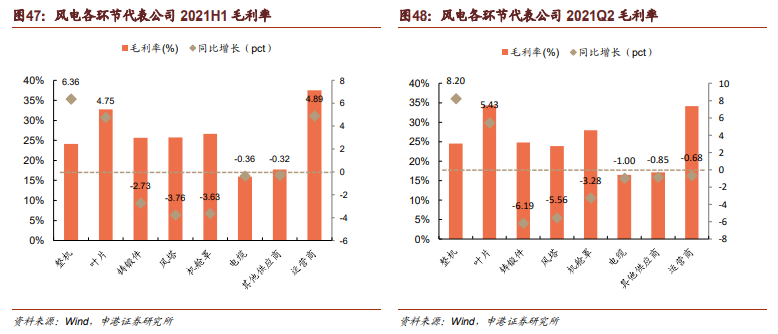

我们将光伏相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言硅料、硅片、光伏玻璃环节表现相对突出,金刚线及运营商环节相对薄弱。

从营收角度2021H1各环节营收均涨幅较大,中游硅片、胶膜同比增幅最高,光伏支架小幅下滑。硅料产能供给紧张,导致从硅料到硅片、电池片、组件价格均大幅上涨。

从盈利能力角度光伏玻璃、金刚线毛利率较高,硅料、光伏玻璃、逆变器涨幅较大。2021H1硅料价格处于历史高位,光伏玻璃去年同期价格较低,其中2021Q1延续了去年年底的高价位,尽管Q2价格快速下降,但整体盈利水平较好。四大环节除硅料外,企业环节净利率均有所下降,部分电池片、组件厂出现亏损,资源向龙头进一步集中。

光伏最具投资价值的要点在于其确定性强,以及通过规模化、技术迭代能够实现快速降本的能力非常强。2020年虽政策落地较早,但受疫情影响Q1~2需求受挫,装机进度再次放缓,2021平价之后,全年装机节奏出现拉平的趋势,上半年装机同比增长。此外分布式市场在政策影响下快速成长,给组串式逆变器、BIPV产业链厂商带来新的机遇。

我们看好海外市场带来的广阔需求空间将长期持续增长,国内龙头成长为全球翘楚。推荐关注硅料环节通威股份、特变电工,单晶硅片+组件龙头隆基股份,组件市占率不断提升的优质一体化厂商天合光能,硅片新贵京运通、上机数控,光伏玻璃环节福莱特、亚玛顿,逆变器环节阳光电源、固德威,光伏支架龙头中信博。

1.2 风电“十四五”可再生能源发电惊喜变量

在风电子行业,我们选取28家公司作为样本,并按照供货商(风机、风机舱罩、风塔、叶片、铸锻件、电缆)和运营商进行了分类。

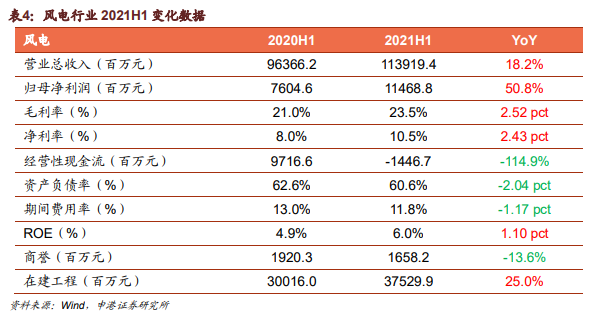

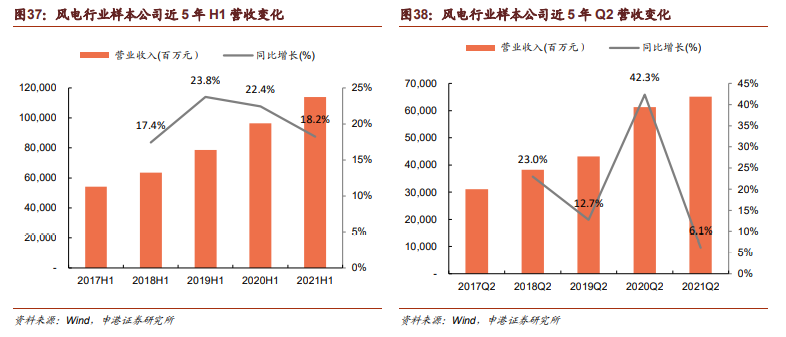

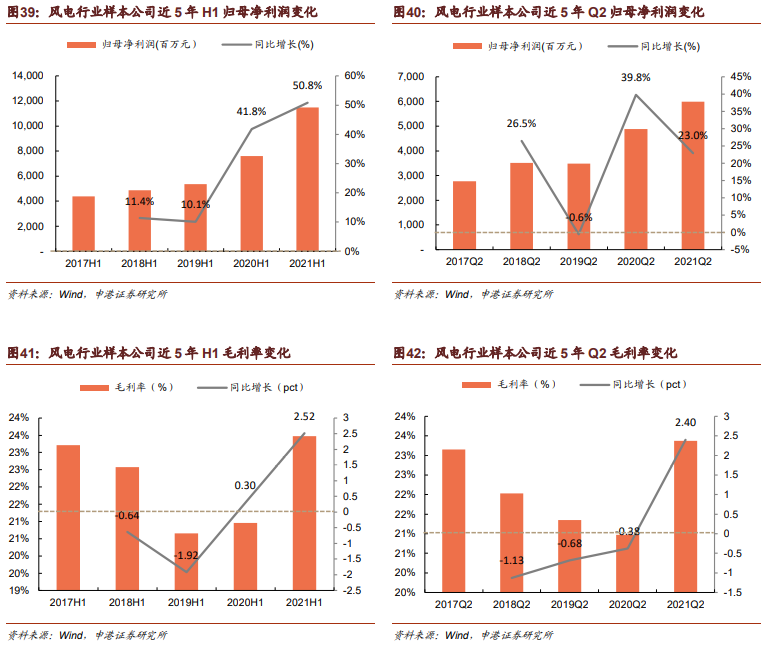

2021H1,风电板块样本公司实现营业收入1139.19亿元,同比增长18.2%;实现归母净利润114.69亿元,同比增长50.8%;毛利率为23.5%,同比增长2.52 pct;期间费用率为10.5%,同比增长2.43 pct。

2021H1风电完成装机规模10.84GW,同比增长71.5%,2021Q2装机5.58GW,同比下降26.1%。

2021年陆上风电进入平价,海上风电带补贴最后一年。由于风电招标节奏特性,海上风电抢装目标明确。

行业整体实现营收与利润双增长,风力发电日趋成熟以及海上风电的技术突破,风电的制造及运行成本不断降低。

终端开发商将扩大装机规模作为最重要的工作方向,在能源清洁化大趋势下,未来发展空间不可小觑。

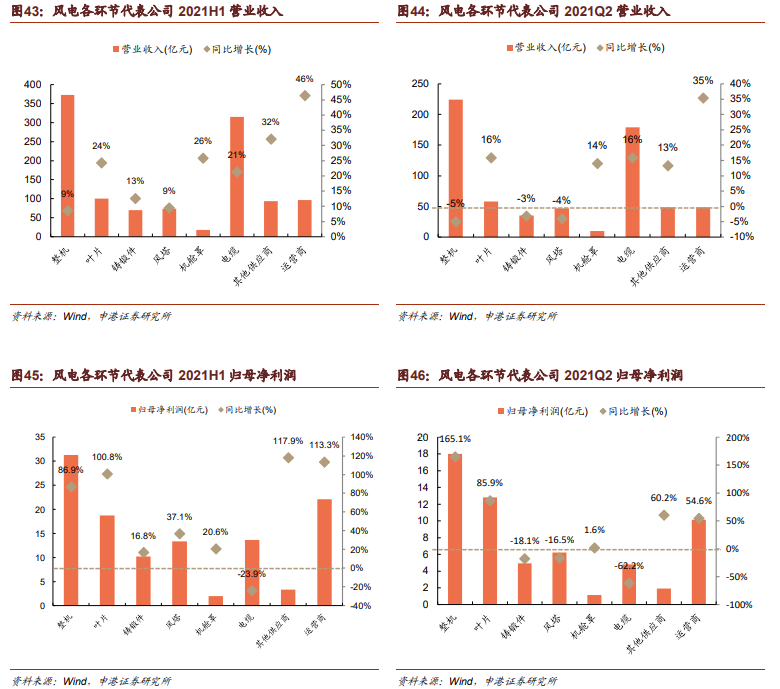

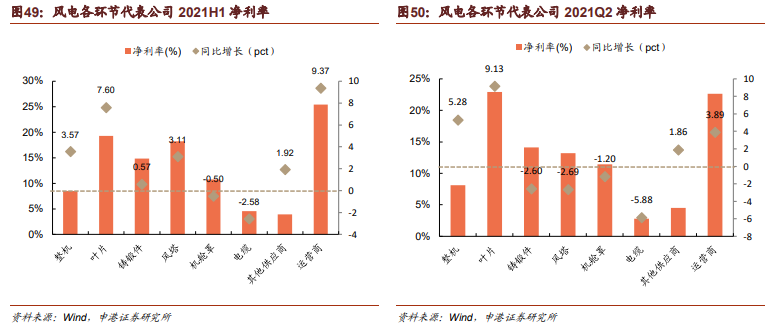

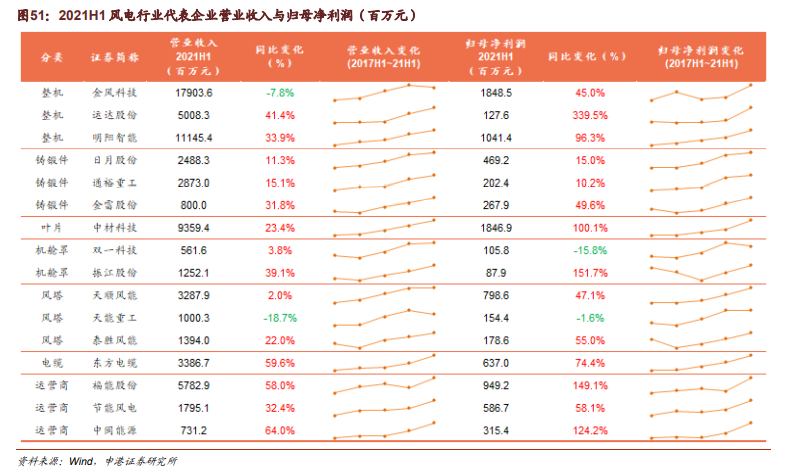

我们将风电相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言叶片、铸锻件、风塔等零部件环节以及运营商盈利能力最为突出。

从营收角度2021年行业整体高景气背景下,各环节均实现营收高增,风机整机的营收规模最大,运营商增速最高,未来增长潜力较大。

从盈利能力角度陆上大型化+海风占比提高的作用下,整机、叶片盈利能力首先改善,叶片、铸锻件、风塔、运营商净利率水平较高。由于钢铁等原材料上半年价格涨幅较大,铸锻件、风塔、机舱罩等零部件毛利率下降较多。

陆上风电2021年进入平价上网,政策扰动影响变小,行业通过提升自身造血能力实现盈利提升。上半年风机价格处于历史低位,同时风机大型化的不断演进,使得风电度电成本竞争力增强,全年装机有望超市场预期。风电因具备规模效应、利用小时数高,更受大型央企青睐。传统电力企业的加入,使得风电投资市场再一次升温。

推荐关注风机龙头金风科技、明阳智能,成长性整机商运达股份,多业务共振的风机叶片龙头中材科技。

1.3 新能源车龙头多元化布局夯实行业地位

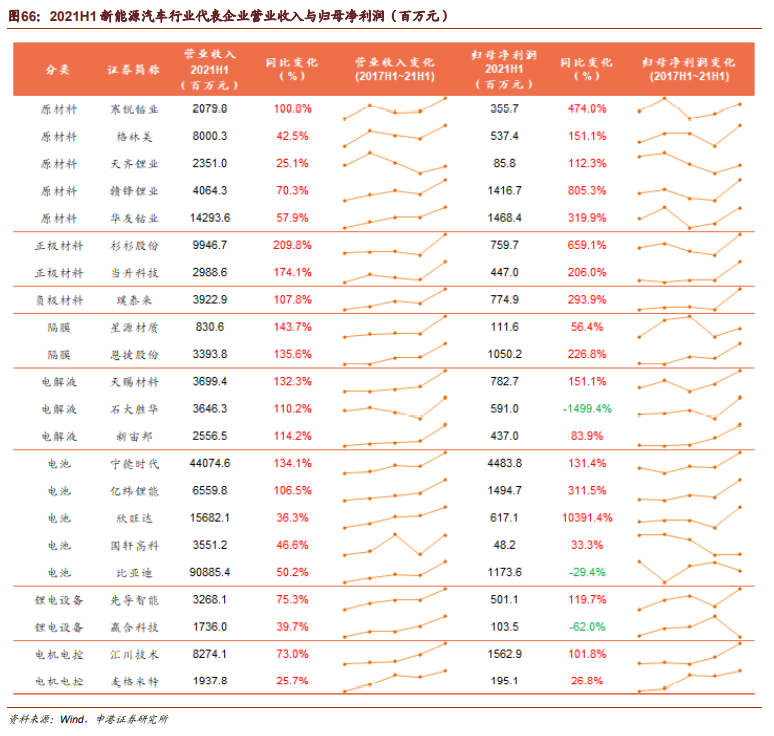

在新能源车子行业,我们选取了81家公司作为样本,按照上游原材料、中游四大材料及电机电控、下游电池进行分类。新能源车产业链可分为

上游原材料,包括锂、钴、镍等

中游正极、负极、隔膜、电解液、锂电设备、铜箔、电池总成

下游电机电控

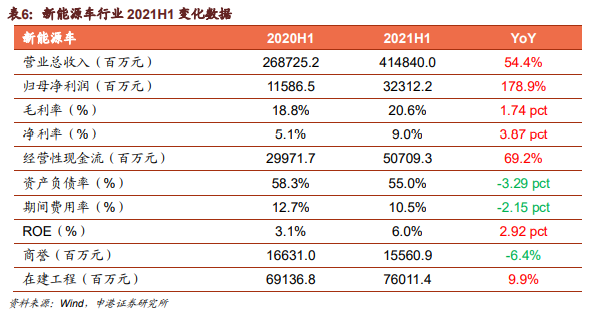

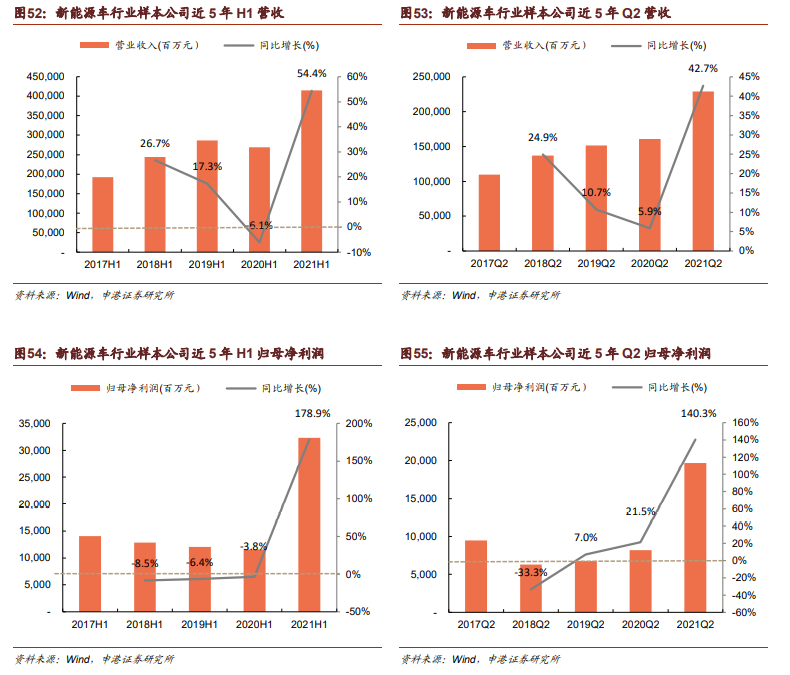

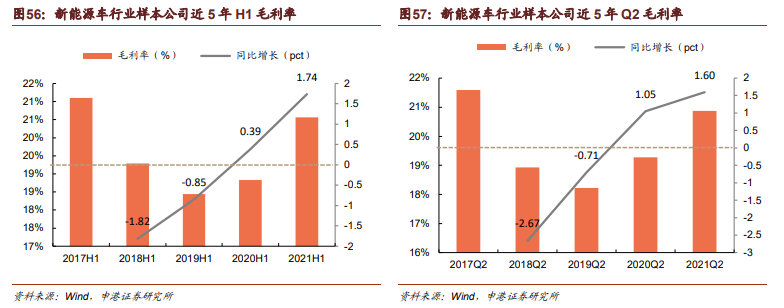

2021H1,新能源车板块样本公司实现营业收入4148.4亿元,同比增长54.4%,实现归母净利润323.1亿元,同比增长178.9%;毛利率20.6%,同比增长1.74 pct,期间费用率6.0%,同比下降2.15 pct。

新能源汽车行业经过多年发展,市场规模不断扩大,在发展过程中已经形成完整的产业链,并且逐步进军海外市场,融入全球电动化浪潮。2021H1新能源汽车产销同比大幅上升。2021H1国内新能源车销量121.5万辆,同比增长206.2%,2021Q2销量56.7万辆,同比增长284.9%。

2021H1我国动力电池装机量完成52.5GWh,同比增长200.3%,2021Q2装机29.3GWh,同比增长247.9%。在疫情负面影响逐渐减小、企业复工复产浪潮的推动下,随着以乘用车为主力的装机需求的恢复,热销车型进一步拉动ToC端消费,动力电池装机增速同比转正,并持续位于高增长状态。

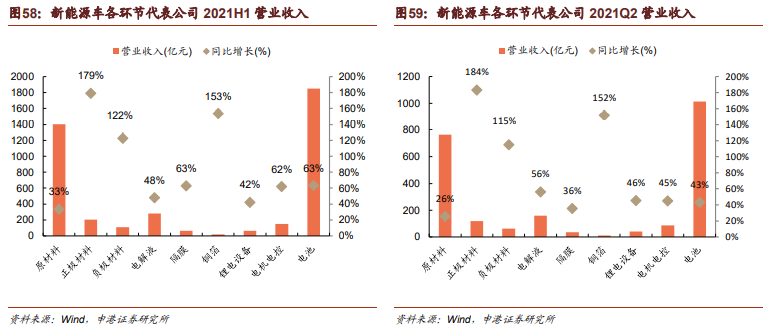

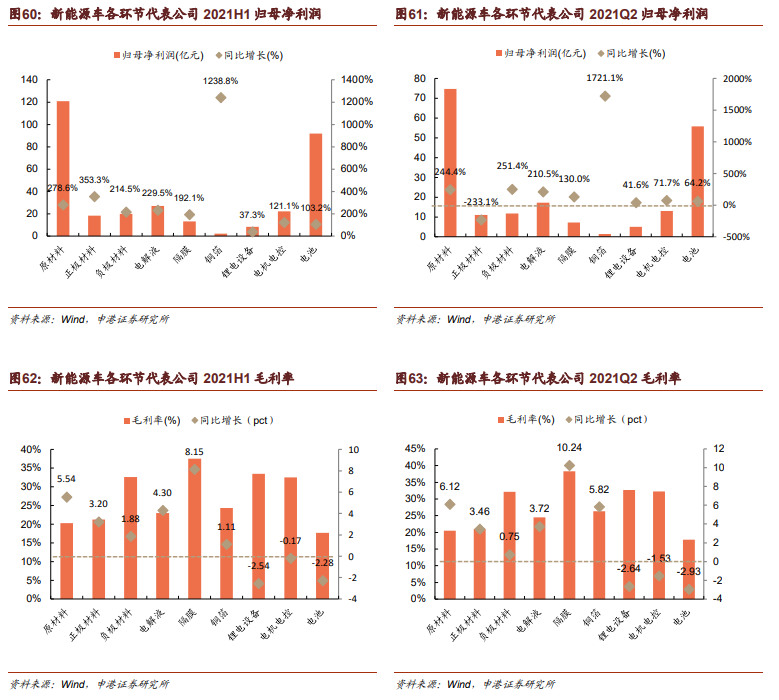

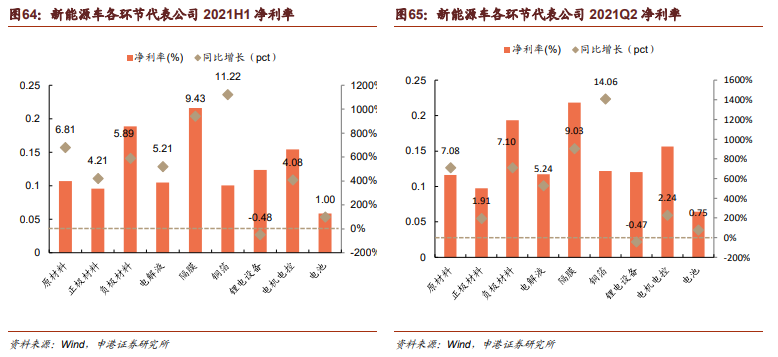

我们将新能源汽车相关公司按照各环节进行拆分,并分别比较各环节的财务指标,综合而言正极材料、负极材料、铜箔、电池表现优异,行业处于不断扩张中。

从营收角度2021H1正极材料、负极材料、铜箔营收增幅最高,由于去年同期受疫情影响行业的业绩处于低点,2021年新能源车市场景气已传导至材料环节,上半年各环节营收、归母净利润均大幅提升。

从盈利能力角度负极材料、隔膜拥有较强的技术护城河,毛利率相对处于高位,显示出来较强的盈利稳定性,四大材料以及上游原材料的毛利率均稳中有增,铜箔净利润大幅增长。

2021年将成为全球新能源车高速增长的一年。欧盟CO2减排目标的压力仍在,各国新能源车激励政策持续向好,美国新能源车利好政策不断刺激市场需求,传统车企业务重心向电动车有所倾斜,日韩及我国头部电池企业在欧洲陆续建厂,且国内扩产规划不断加码。

预计我国2021全年销量将320万辆,同比增长140%,全球新能源车销量将达670~720万辆,同比增长110~125%。海内外新能源车市场的向好发展,带动国内上游原材料及动力电池市场景气度不断提升。

我们认为具有竞争力的各环节龙头可以重点关注,推荐关注动力电池绝对领头羊宁德时代,具备成长潜力的二线电池厂亿纬锂能,石墨化产能投放优化成本端的负极材料龙头璞泰来,正极材料高镍优质厂商当升科技,电解液环节天赐材料、新宙邦。

1.4 总结

新能源行业正在经历政策指引下的市场化转型,全球共同的碳中和目标为行业快速发展营造了得天独厚的大环境,国内企业的全球化程度不断提高,龙头公司将实现规模和盈利能力共同提升。我们认为2021年最值得关注的行业包括

光伏——装机需求刚性,产业链价格持续高位。30·60碳中和目标正在逐步从最高指示向执行层面落地,在上游硅料供给紧张和下游装机需求旺盛的双重推动下,产业链各环节产品价格上涨。在此背景下,新技术应用将进一步加速,光伏新产品拥有更高的转换效率、更大的输出功率,意味着对光伏电站拥有更强的降本潜力,在传统技术达到制造极限的情况下,新技术将进一步提升光伏经济性空间。

风电——行业整体估值偏低,弹性空间巨大。2020年和2021上半年风电装机超市场预期展现了风电行业的巨大弹性空间,再次验证风电行业估值或被低估。中游制造企业直接受益于抢装带来的需求快速增长,叶片、铸锻件、塔筒、整机已经先后度过盈利拐点,实现业绩快速增长。

储能——政策引领+需求起步。中国经济增长方式正向着绿色低碳转变,2021年能源高效利用被写入政府工作报告,其战略地位日益突显,可再生能源的消纳问题同步得到重视,储能平衡电网调峰是解决可再生能源消纳问题的有效途径。进入2021年后,储能行业迎来快速发展,政策推出速度显著加快,我们认为在政策推动下,储能正在从过去的“可选项”变为未来新型电力系统的“必选项”。

新能源汽车——全球电动化加速,行业多元化发展。目前我国新能源车行业已基本脱离补贴驱动的约束,To C端紧凑型轿车+中高端性价比乘用车型成为新的销量增长驱动力。本轮欧洲电动化加速,欧盟碳排放法案效果得到验证,通过政策扶持加速电动化已成为全球共识。美国电动车市场增长超预期。我国新能源车政策再托底,补贴将延长至2022年底,稳定中期政策预期,能够更有效兑现需要、引导生产,给予行业更多时间来提升竞争力、适应未来无补贴市场。行业仍在进行产能扩张,在长期发展目标不变的情况下,短期产能过剩将会对盈利能力、产品价格产生较大的压力,头尾部企业差距将加大,行业格局正在发生变化。

展望2021下半年,电新行业仍具备投资机会。

新能源车新能源车目前正在政策托底和海外电动化加速的双重拉动下,回归正常发展轨道,长期发展确定性高。推荐关注宁德时代、亿纬锂能、当升科技、璞泰来、天赐材料、新宙邦。

储能储能行业在政策推进下,行业格局逐渐清晰,推荐关注电池领域龙头企业宁德时代,PCS及储能系统集成龙头企业阳光电源,组串式逆变器龙头固德威,户用储能领先者派能科技。

光伏光伏产业全球化程度加深,国内龙头正逐渐成长为全球翘楚。推荐关注通威股份、特变电工、隆基股份、京运通、上机数控、天合光能、福莱特、亚玛顿、阳光电源、固德威、中信博。

风电行业空间潜力巨大,政策托底,风口已至。推荐关注金风科技、明阳智能、中材科技。

345