文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。“这是新能源大爆炸的第406篇原创文章”

当光伏板块炒无可炒的时候,也许该关注这个公司的补涨机会了!

01 滞涨的光伏胶膜龙头

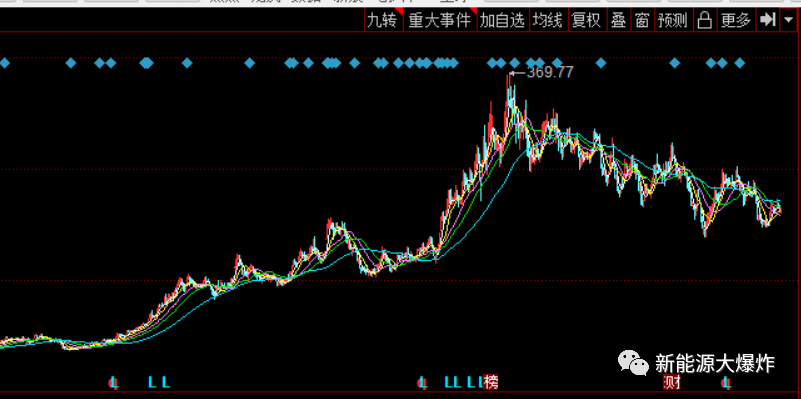

几天前,咱们追踪了光伏板块主线环节里面最滞涨的公司福莱特,但其实在光伏行业里,还有一个非常滞涨的公司,如果说福莱特是光伏主线环节里面最滞涨的龙头,那么今天要追踪的公司,就是光伏辅材行业里最滞涨的公司公司,它就是福斯特。

上面是福斯特的走势,下面是福莱特,这两位老兄的走势不能说很相似,只能说一模一样,总体上比福莱特还要差一点点。 但其实,相比福莱特的行业格局,福斯特要好的多。

福莱特只是光伏玻璃行业里面的双龙之一,如果严谨一点,当前它只能算是光伏玻璃行业的全球龙二,龙头现在属于信义光能,当然了,福莱特在快速的追赶信义光能,未来成为全球龙头问题不大,但不管怎样,即使超越信义光能,中短期也是双龙局面。

而福斯特在光伏胶膜行业就是绝对的全球龙头,市占率超过50%,完全的寡头垄断竞争。

追踪福莱特的的时候,leo说“资本市场没有无缘无故的爱,也没有无缘无故的恨”,在过去这一波行情中,光伏板块里面,资质稍微好一点的公司都被市场挖出来炒了个遍的情况下,福斯特依然严重滞涨,只能说明它受到了逻辑利空了。

老朋友都知道4月份的时候,leo就追踪了它的2021年报,业绩是非常不错的,为什么却反而在这一波行情中严重滞涨呢?

02 福斯特2022年一季报简析

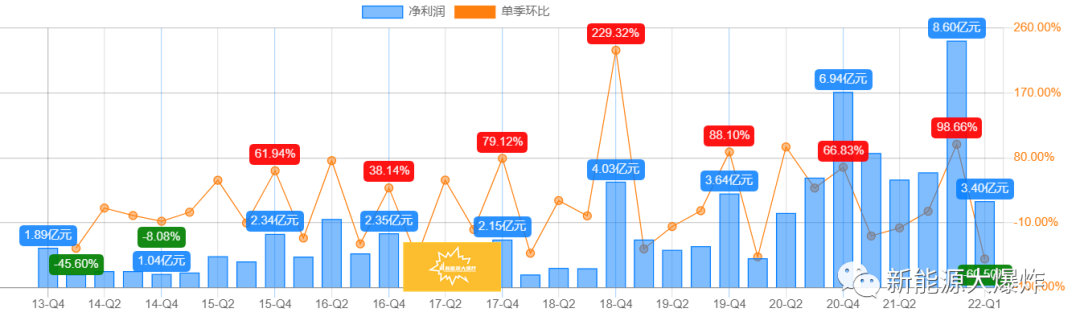

还是从财报入手,先看一下2022年一季报是什么情况。 22年一季度,公司实现营收38.84亿元,同比增长38.02%;归母净利润3.39亿元,同比下降31.51%;扣非净利润3.15亿元,同比下降35.02%;经营活动产生的现金流量净额为-1.51亿元,上年同期为-7.71亿元。

营收相比去年还是明显增长的,虽然环比Q4还是小幅度下滑了,不到2%,但考虑到去年业绩增速非常亮眼,22年Q1这个营收,无论绝对值,还是增速,都算非常不错了。 拉胯的主要还是净利润,同比暴跌32% ,环比更是暴跌60%!

在这里不得不吐槽一句公司,对市值是真的不关注还是市值管理方面的工作没有做到位,22年Q1 净利润同比下滑那么多,也不会在财报上解释一下原因,就是把各种财报数据闷上去就完事了。

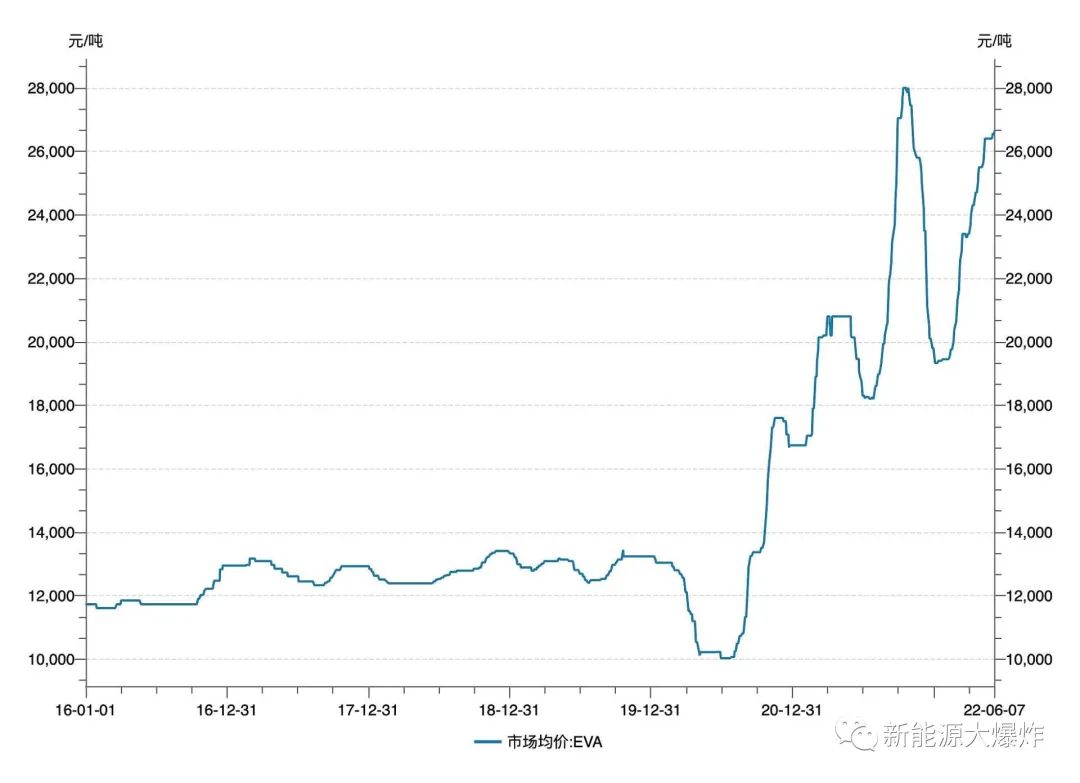

而之所以福斯特增收不增利,原因跟福莱特差不多,主要还是上游原材料涨价!

下游需求增加的同时,疫情原因导致全球港口拥堵,光伏胶膜的上游材料EVA粒子的进口减少,而国内光伏级别的EVA一直存在较大的对外依赖度,结果就是EVA粒子供不应求,涨价幅度超过50% ,下游承受了巨大的成本压力。

上游原材料涨价,光伏胶膜厂商却不能及时将成本压力向下游转移,反映到财报上就是增收不增利。

虽然近期由于下游组件排产改善趋势不明显,加之7-8月份属于需求淡季,EVA粒子市场供不应求的情况有所缓解,价格也有所回落,不过当前市场普遍预期的是随着光伏组件排产的改善,EVA粒子价格三季度有望重回上升通道。

也正因为如此,市场对光伏胶膜板块依然看空,即使过去这一波行情反弹如此强烈,福斯特依然动都不动一下。

虽说上游原材料涨价,导致中游承受成本压力,在去年和今年都是非常正常的事情,见怪不怪了,但作为全球光伏胶膜市占率超过50%的龙头,向下进行成本转嫁的能力这么弱,再加上此前也没有很好的进行上游原材料的供应管理,还是让人有点失望的。

某种程度上,可能看出光伏胶膜在行业里的话语权没有太高。

03 预期差

当然了,实际情况不一定如此,有可能是公司前两年,尤其是去年跟很多公司签订了很多长协订单,向下游进行成本转移需要一个过程。 只不过没有看到公司做过相关的披露,另外去年年报的合同负债上也没有体现出来,了解具体情况的小伙伴可以出来补充一下。

但不管怎样,福斯特作为全球光伏胶膜龙头,依然值得关注,行业竞争格局和自身竞争力确实很不错。

光伏胶膜虽然作用很大,但它占光伏组件的成本比例也就在3%~5%左右,比例非常小,再加上已经有福斯特这样垄断了全球超过一半产能的巨无霸存在,不论是光伏产业链其他环节的巨头,还是其他行业的巨无霸,再大举杀入这个领域的概率并不高。

行业的竞争格局中短期不会发生太大的变化,福斯特的行业碾压优势则可以继续保持,在全球光伏行业大发展的趋势之下,公司可以持续受益。 中短期而言,它也是存在一定的预期差的。

随着全球疫情逐步进入常态化,港口运输的问题也有望回归正常,再加上随着国产evo的逐步放量,上游原材料的紧缺问题,后面也可以陆续得到缓解。

近期EVA价格已经有所下降了,虽然市场的预期是三季度还要继续上扬,不说这个逻辑是不是靠谱,即使如此,三季度的时候,公司大概率跟下游的客户已经进行了成本传导了。

而且作为行业龙头都艰难,行业里其他公司也好不到哪里去,反而有机会趁机收割一波市场份额。

市场的中短期演绎具有不确定性,但在光伏行业大爆发的情况下,作为全球光伏胶膜龙头,福斯特在这个位置还是非常值得关注的。

原文标题:炒无可炒,该关注这个严重滞涨的光伏龙头了