可想而知,在这种投资巨大但回报却绵绵无期的商业模式下,SolarCity的资产负债表会长成什么样子。

此外,曾经风光无限的爱迪生太阳能公司(SolarCity的最大竞争对手之一)因负债161亿美元在4月申请破产保护,成为今年以来美国规模最大的破产案。有了这个前车之鉴,再加上国际能源价格走势低迷等客观因素,特斯拉投资者对SolarCity怀有强烈的厌恶感倒是可以理解。

不过,最能说明SolarCity有问题的还应该是其第二季财报呈现出的3个数据光伏系统装机量、成本以及现金量。

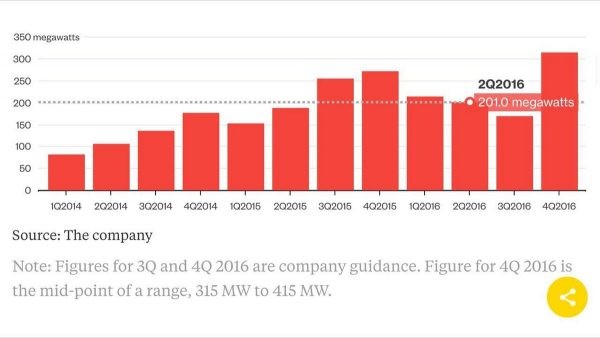

SolarCity第二季的太阳能面板装机量(201兆瓦)虽然勉强达到了分析师预期,但公司在8月财报会议上给出的Q3预期却仅为170兆瓦。与2015年同期相比,跌幅将高达30%(下图)。

▲很明显,从2015年第四季装机量就呈现下滑趋势。

这就意味着,按照公司设定的全年安装目标(全年900~1000兆瓦,这还是调低的目标),SolarCity员工的工作量要在第四季达到一次“喜马拉雅式飞跃”──315~415兆瓦。

尽管SolarCity希望将目标达成寄希望于它的商业与工业服务板块,但鉴于其过去10季的任务完成情况来看,估计会很有难度(从图上可以看出,2016年Q4的预期安装量将要破3年来的最高纪录)。

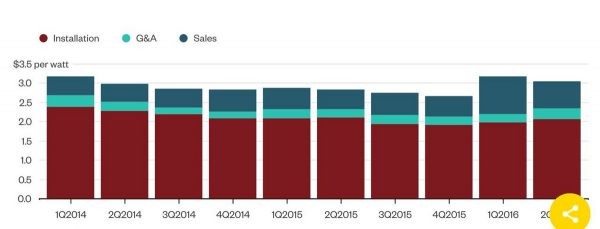

因此,就出现了一种“恶性循环”──由于装机量上不去,SolarCity就很难解决一个更大的问题单位成本高居不下。

2015年下半年,公司成功将成本压缩至2.7美元/瓦特以下(下图),也因此让公司营收有了显著提升。但就是从2015年底开始,营收对于SolarCity来说可能已不是什么大问题,但成本却有了“复位”迹象。从图上来看,SolarCity2016年的单位成本已基本回到2014年的历史高位。

▲已经基本重新回到2014年初水平。

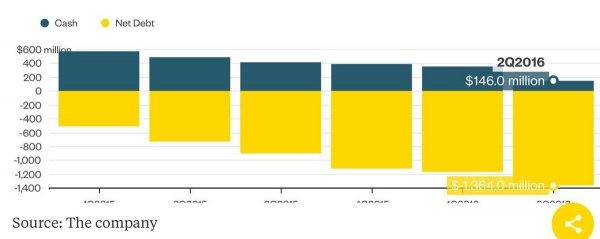

最后,我们来说说所有人都关心的“烧钱量”。从下图可以看到,SolarCity截至6月底的现金余额还不到2015年同期的三分之一。公司持有的现金量正在迅速减少从2015年第一季的5.75亿美元下滑至2016年第二季1.46亿美元。而净负债则从2015年第一季的5亿美元增至2016年第三季的13.64亿美元。所以说,按照这个烧钱速度,未来3年为特斯拉带来的5亿现金又是借来的吗?