智能驾驶仍处于主题投资阶段,尚未到业绩爆发期。当前智能驾驶技术仍处于Level1-2的辅助阶段,半自动、全自动的智能驾驶技术尚处于研发阶段,国内外厂商短期内均无法推出成熟的自动驾驶产品。我们认为,目前智能驾驶好比2012年前后的新能源汽车,前景广阔,政策支持,但受制于技术进步,未进入业绩爆发期,仍处于主题投资阶段。

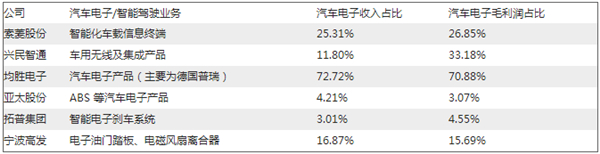

2016年上半年各企业汽车电子业务的收入、盈利占比

智能驾驶分为三层金字塔供应链格局。1)顶端的OEM和科技型造车企业,传统车企仍然掌握汽车生产资质和整车控制集成的核心竞争力,科技型公司则凭借在人工智能、人机交互方面的优势抢占一部分市场份额;2)ADAS供应商利用掌握的感知识别算法等为车企和科技型公司提供ADAS系统解决方案;3)底层零部件供应商,如雷达、摄像头、芯片、电子刹车等。从塔顶至塔底,行业资金/技术门槛逐渐降低,对投资的资金规模要求也在下降。

未来智能驾驶的三层金字塔供应链格局

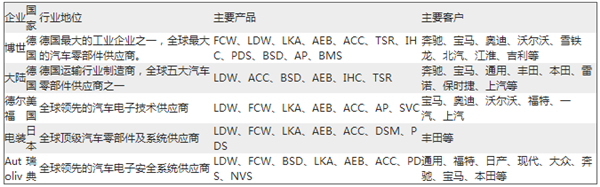

系统集成由海外巨头垄断,本土企业在细分部件领域存在机会。智能驾驶包括系统集成、相关部件以及数据采集等服务。系统集成需要巨额的研发投入,技术积累;而某个细分部件的研发难度和资本投入相对较小。目前ADAS系统集成商由全球五大零部件龙头垄断。考虑技术积累、资本实力、竞争格局等因素,我国本土汽车企业机会更多在底层零部件,通过专注某个部件实现技术突破,并且最终实现进口替代,成为细分市场龙头。

国际领先的ADAS系统集成商

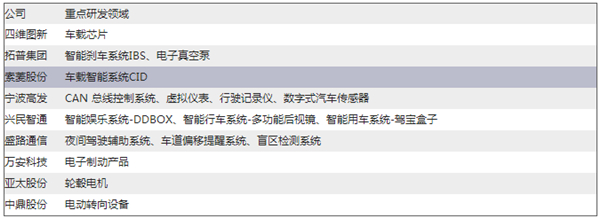

部分中国上市公司在部件上的重点研发领域

智能驾驶的数据涉及国家、社会安全,本土企业是唯一选择。智能驾驶车辆安装有大量的GPS、传感器等,智能驾驶服务提供商能够实时掌握出行人员大量隐私数据,包括位置信息、车内消费、影音娱乐等。通过对这些大数据的处理,相关企业可以破解消费者个人身份、行为习惯,然后进行商业盈利,但也同时存在数据泄露从而对出行人员产生人身、财产安全的隐患。此外,智能驾驶汽车本质是由计算机系统控制车身驾驶,存在系统被黑客破解,导致失控的威胁。我们认为,智能驾驶中的数据涉及国家和社会安全,政府更愿意相关数据掌握在本土企业手中,本土车联网、地图企业存在竞争优势。

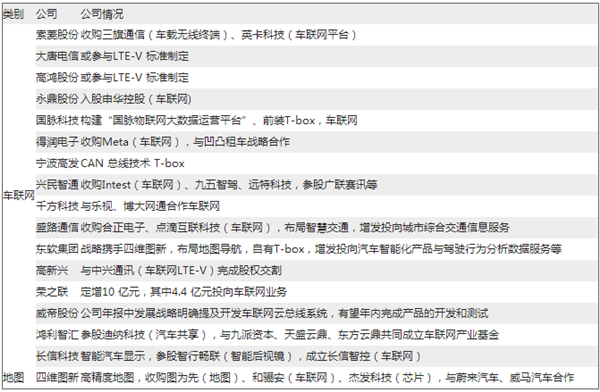

本土企业在数据领域的业务布局(车联网、地图等)