硅片市场

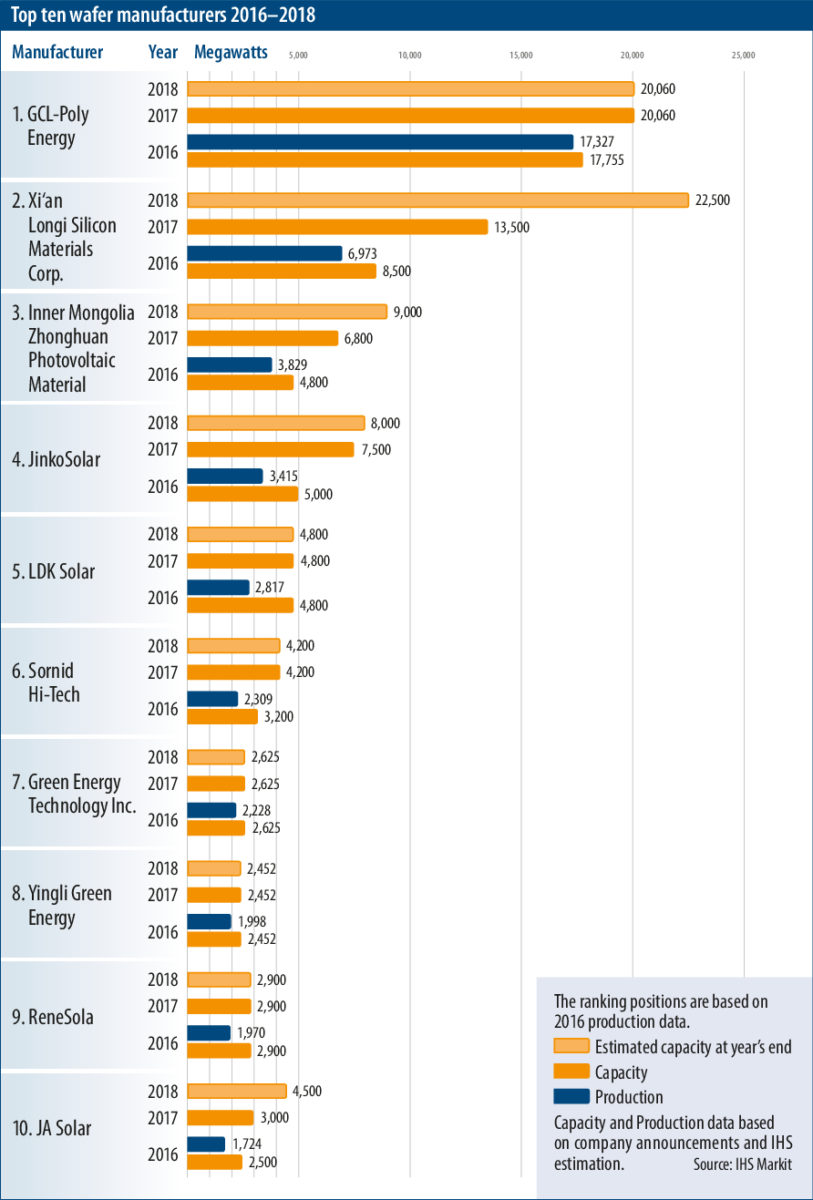

全球前十硅片制造商:协鑫、隆基、中环、晶科、赛维、旭阳雷迪、绿能科技、英利、昱辉、晶澳

与此同时,硅片市场继续由单晶硅市场份额的快速增长所定义。西安隆基最近宣布将在2020年前将硅片产能提高至45吉瓦。

“单晶硅晶片份额增加的主要原因是单晶硅的平均价格下降,缩小了单晶硅和多晶硅之间每瓦成本的差距,并且增加了对欧洲和欧洲高效模块的需求美国以及中国的顶尖跑步者计划“,Melkonyan说。

尽管大多数分析师认为单晶硅的份额并没有超过多晶硅的份额,甚至没有超过目前的水平。Melkonyan继续说:“单晶硅需求的增长并不意味着多晶硅的消亡,预计这将继续占据大部分市场。”“在多晶硅片生产中使用金刚石切割正在提高硅片效率,并减少切口和生产成本,这显然有助于使其再次具有吸引力。但是,全面采用这种切割技术仍需要一段时间。“

Longi宣布这一雄心勃勃的扩张计划已经导致独立太阳能分析师CorrineLin预测2018年下半年单晶硅供应过剩的情况。在单晶硅产能从今年的44.5GW扩大到73GW的基础上,基于对2018年95-105吉瓦的保守需求估计的40%份额,其容量将远远超过对该技术的需求预测。

KarlMelkonyan还指出了印度最近向全球硅片市场发布政策公告的重要性:“最近在印度宣布AD关税和其他保障进口税,预计将对多晶硅产品造成严重障碍,这可能加速价格下跌这项技术,并减少对单晶产品的需求,“他解释说。“由于2018年下半年单晶产能预计将持续增长,这可能会造成供应过剩的情况。这一切都取决于未来几个月印度的政策发展。“

2018年市场预测

分析师保守的估计预期2018年需求与2017年相似。以多晶硅供应为基础,BernreuterResearch正紧紧围绕栅栏的发展方向:“我们已经运行了三个初步情景,全球光伏安装量分别为110,115和120吉瓦。随着110和115吉瓦将有多晶硅供应过剩。拥有120吉瓦的多晶硅市场将基本保持平衡(如果2019年库存积聚强劲,那么115千瓦的情况下供应过剩也不会成为问题),“Bernreuter说。“我们预计将有120吉瓦的市场,中国的新装置约有65吉瓦。”