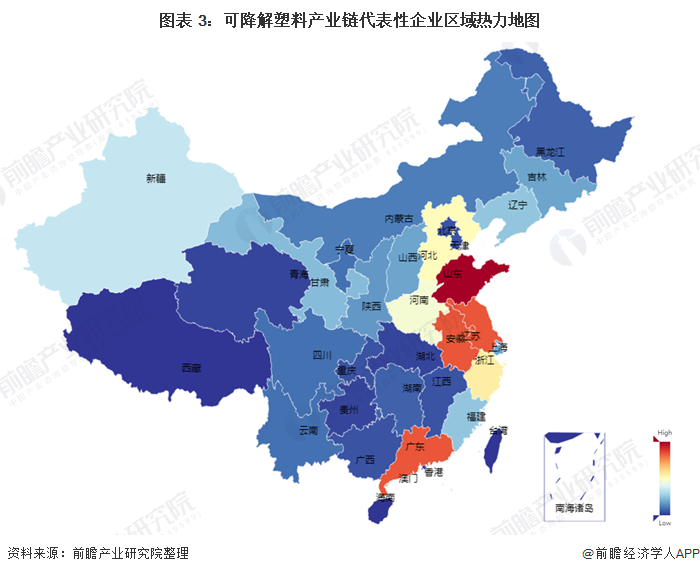

可降解塑料产业链区域热力图:目前企业生产规模普遍较小,市场集中度有待提高

从可降解塑料产业链代表性企业的区域分布情况来看,中国可降解塑料产业链代表性企业分布在山东、安徽、广东、江苏等地区, 但目前企业生产规模普遍较小,市场集中度有待提高。

生物降解塑料产业是一项新兴产业,由于该技术建设资金投入至少达到一定规模后才有利润产生,中小型企业资金实力有限,无法达到规模性成本效益和市场推广力度,产品成本过高,在国内难以推广应用,目前国内企业生产规模普遍较小,市场集中度有待提高。

目前,中国可降解塑料产业链中生产实力强劲的企业包括金发科技、金丹科技、恒力石化、恒逸石化、望京龙、荣盛石化、华峰化学、中粮科技、沃特股份、华信新材、光华伟业、丰原集团、海正生物、彤程新材、亿帆医药、丹化科技、瑞丰高材、王子新材、裕同科技、国恩股份、天元股份、*ST兆新等。

来源:前瞻产业研究院

<上一页 2