宁德时代的野心,不止在电池上

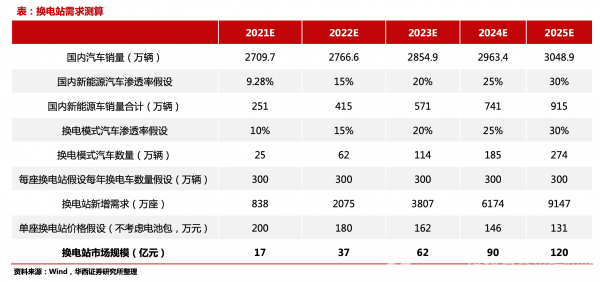

数据显示,2020年,我国已建成换电站数量555座,2021年我国已建成换电站约1200座,预计2025年,国内换电站新增数量达到9000座以上,由此推算,至2025,我国换电站市场规模将达120亿元。

2020年后,国家和地方均出台较多政策,鼓励在适应场景发展换电作为新能源基建补充,并不断出台标准规范行业,电池标准化的声音也越来越高。 换电的主要玩家也在积极扩大换电站规模。预计到2025年底蔚来换电站全球总数将超4000座,其中中国以外市场的换电站约1000座;奥动新能源计划5年内完成10000座换电站投建;国家电投到2025年计划新增总投资规模1150亿元,新增投资持有换电站4000座,新增投资持有电池22.8万套。

换电行业发展前景广阔,宁德时代作为换电行业上游的主要供应商自然也想多分一杯羹。但这对宁德时代的现金流提出了很高的要求,除宁德时代外,恐怕还没有第二家电池厂商敢直接涉及换电站。

换电本身是一种重资产的模式,换电站的建设成本、后期的人力、运营成本等都是不小的支出。

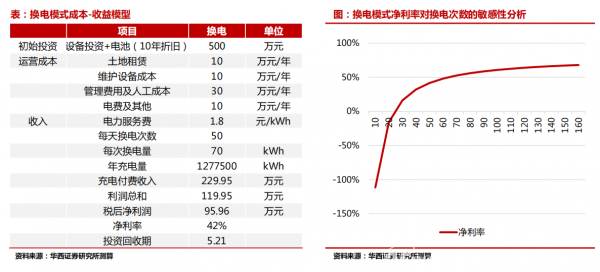

根据华西证券的模型,以固定投资(含电池)500万元,折旧年限为10年,土地租金和人工费用等运营成本为60万元/年,每次充电量为70kWh(乐观),充电服务费为1.8元/kWh计算,日换电次数需达到20次左右才能达到基本的盈亏平衡,在日充电次数达到50次的情况下,单个充电站的净利率可达42%,投资回收期为5.21年。

即便考虑到宁德时代在成本方面的优势,但在网点未铺开规模优势没有显现的情况下,宁德时代在日充电次数上可能会有达不到预期的风险,在充电服务费上也未必有优势,再加上各地商业用电的实际价格不同,前期投资回报的周期相对较长,这对宁德时代的现金流也会造成压力。

2021年前三季度宁德时代经营活动产生的现金流量净流入286.86亿元,同比增178.35%,截至9月30日,宁德时代货币资金为8.07亿元,较2021年底增18.00%。

另外,宁德时代自建换电站对自己的产能也提出了一定挑战。在宁德时代1月12日获审核通过的巨额定增项目的说明书中,宁德时代表示目前产能无法满足未来的市场需求,2021年前三季度宁德时代的总产能为106.41GWh,产量却已达103.54GWh。

除此之外,宁德时代布局换电行业或许还有其他打算。随着双碳目标开始逐步落实,第一批新能源电池逐渐到了退役的时候,锂电池回收再利用越来越成为不少人关注的话题,布局换电站可以为宁德时代打开在梯次利用、拆解回收等产业链,将业务向产业链末端进一步渗透。

作为国内第一个入局换电行业的电池生产商,宁德时代的换电之路能在多快走通值得期待,但无论结果如何,都将推动整个换电行业加快产品创新,从而推动行业发展。换电行业也需要更多来自换电产业链的其他领域的玩家入局,共同促进换电的健康快速发展。

?原文标题:宁王“换电”,曲线入局?

<上一页3