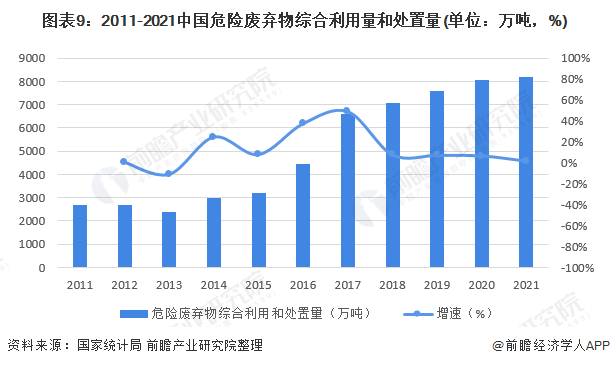

2、中国危废综合利用处置量

近年来,中国危险废弃物综合利用及处置能力快速提升。据国家统计局发布的《中国统计年鉴》披露数据显示,我国危废综合利用处理量从2011年的2690万吨增长至2020年的8074万吨。其中2018-2019年国家统计局并未披露危废综合利用处理量相关数据,前瞻综合考虑2017年和2020年市场情况,初步测算2018-2019年我国危废综合利用和处置量分别为7088万吨和7581万吨。至2021年,我国危废综合利用处置量约为8189万吨,全国将基本实现危废无害化处理,危废利用处置率达100%。

注:国家统计局发布的《2019-2020年中国统计年鉴》未公布2018-2019年我国危废利用处置量,图中2018、2019和2021年数据为前瞻测算值。

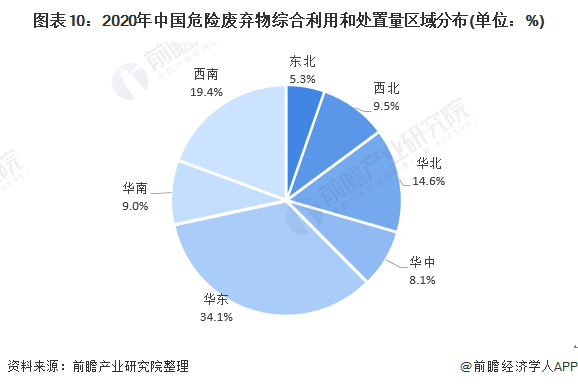

从《2021年中国统计年鉴》中公布的危废综合利用量和处置量的区域分布来看,2020年,综合利用量和处置量最高的为华东地区,占全国34.1%;其次是西南地区,占全国综合利用量的19.4%;华北地区占据14.6%。

3、中国危废贮存量

由于2019年我国相关统计标准有所变更,我国危废贮存量数据前后变动巨大,国家统计局对该指标仅追溯调整至2017年,故本章节仅对2017年以后数据进行分析。

根据国家统计局最新数据显示,我国危险废弃物贮存量处于较高水平,2020年危废贮存量达11900万吨,而同期危废生产量和利用处置量分别为7282万吨和8074万吨。考虑我国综合处理能力已经高于实际危废产生量,预计未来我国危废市场将逐步消化现有存量。

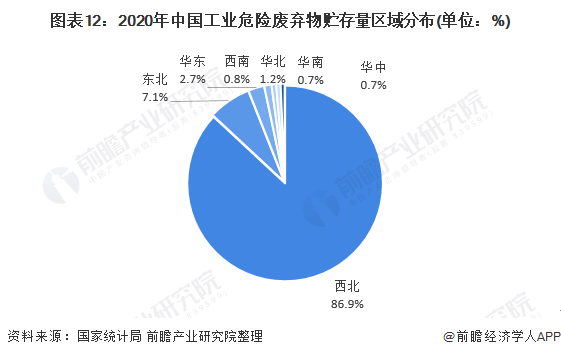

根据《2021年中国统计年鉴》显示,2020年,中国工业危废贮存量约86.9%分布在我国西北地区,其中青海省和新疆维吾尔自治区成为我国危废贮存主要集中地。东北地区危废贮存量占全国危废贮存总量的7.1%。

行业竞争格局

1、区域竞争

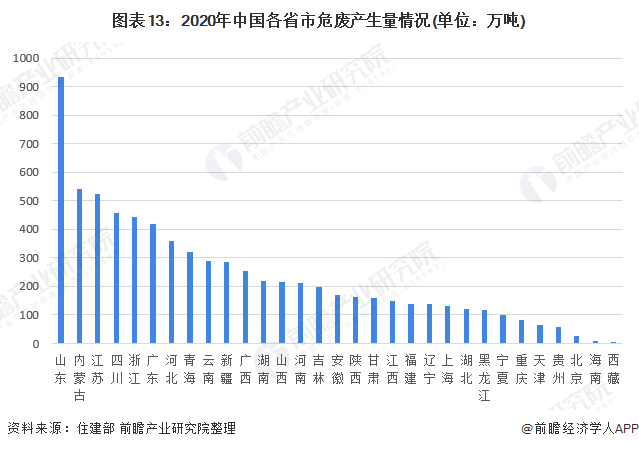

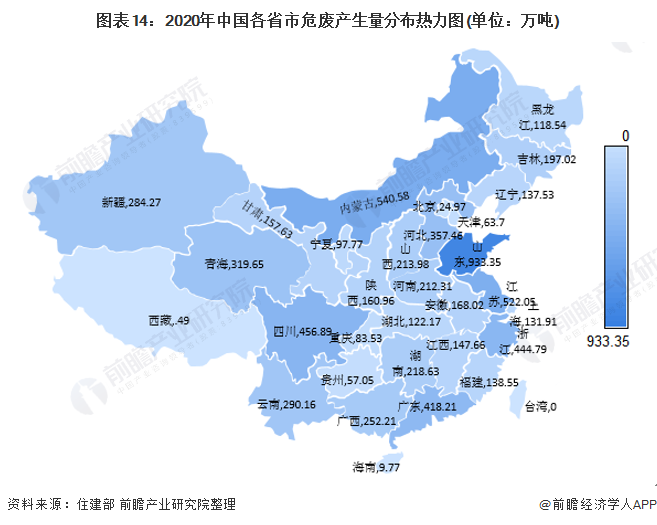

据国家统计局数据显示,2020年,我国危废产生量区域分布上主要集中在以山东、江苏、浙江为主的华东地区,以内蒙古为主的华北地区,以新疆、青海、四川为主的西北、西南地区以及以广东为主的华南地区。其中山东作为工业大省,2020年危废产生量达933.35万吨位居全国首位。

2、企业竞争

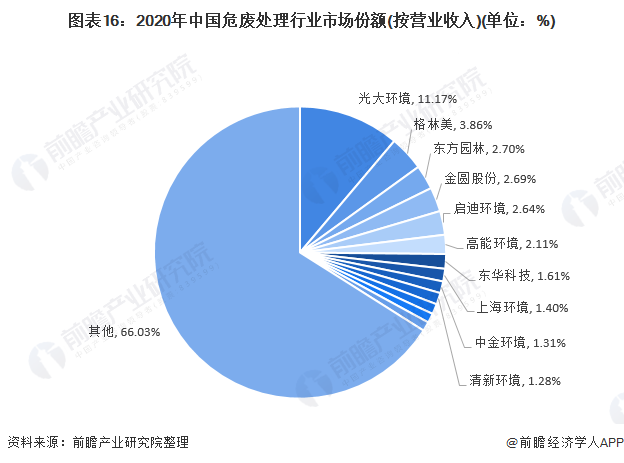

前瞻结合全国危废生产量及危废行业处理均价测算,2020年我国危废处理行业市场规模在3229亿元左右。以危废处理行业主要企业2020年危废处理业务营收作为依据,初步测算危废处理行业市场份额占比情况。总体来看,我国危废处理行业企业市场份额较为分散,行业集中度较低,竞争格局较为激烈。其中,港股上市企业光大环境市场份额占比最高,为11.17%;格林美(3.86%)、东方园林(2.70%)、金圆股份(2.69%)、启迪环境(2.64%)、高能环境(2.11%)等多家上市企业份额位居二线,份额均在2%以上。其余中小企业数量较多,市场份额占比较小。

注:港元兑人民币汇率采用2020年12月25日收盘价(2021年1月1日开盘价):1港币=0.84元人民币。

行业发展前景及趋势预测

1、前景预测

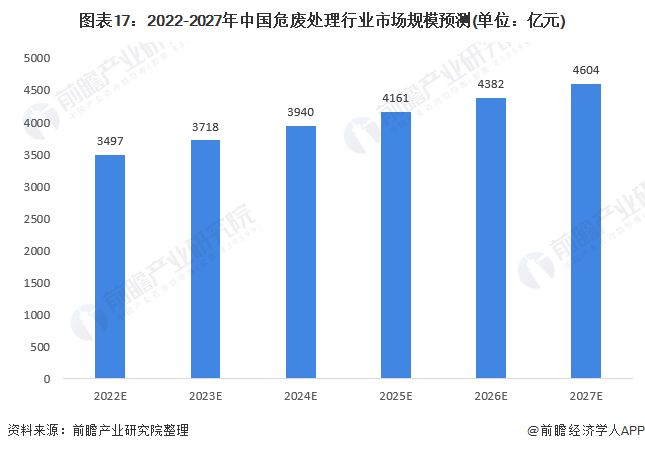

综合我国危废产量、利用处置量及行业企业发展状况,前瞻产业研究院预计未来我国危废将实现全面无害化处理,综合利用处理率达100%,实现国家“无废城市”战略目标。对应2022-2027年我国危废产生量,我国危废处理市场2025年规模将达4161亿元,至2027年,危废处理市场规模有望突破4600亿元。

2、发展趋势

危险废弃物处理行业是固废处理行业目前热门投资行业之一。伴随着我国工业化进程的不断推进,危废的产生量不断增长,之前贮存的大量危废未能得到有效处理且存在垃圾渗漏液处理不当及有害气体释放等问题,导致土壤和地下水污染事件频发。在环保考核指标逐步和政府绩效挂钩后,监管和执行力度加强必将成为发展趋势。

危废处理的三个原则指“无害化”、“减量化”和“资源化”这势必要求投资者具有综合的危废处理能力,努力实现全产业链运作来提高效益和控制成本,目前大部分企业毛利率保持在25%以上,因此,今后规模化的一条龙服务将是危废处理行业大趋势。

以上数据来源于前瞻产业研究院《中国危废处理行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

来源:前瞻产业研究院

原文标题 : 预见2022:《2022年中国危废处理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

<上一页 2