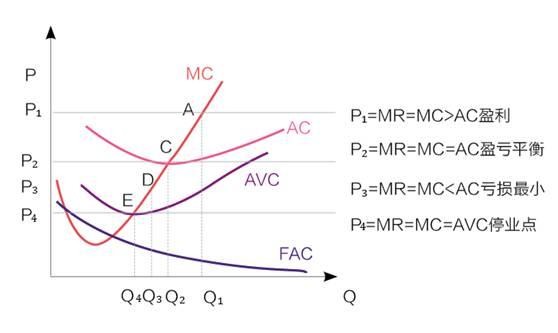

(3)当价格为P3时,D点对应产量Q3。此时,MR=MC <AC,厂商虽然发生亏损,但由于AC>AVC,继续生产会拉低平均成本从而使亏损减少。但这一状态只是暂时可接受,无法长期持续。

(4)当价格为P4时,E点对应产量Q4。此时,MR=MC=AVC,厂商处于停业点。因为如果MR=MC<AVC,继续生产将导致亏损持续扩大,停产是此时的理性行动。

由下图可知,当MR=MC处于AC上方时厂商才不会亏损,而平均成本AC的最低点(即MC与AC的交点C)则是厂商不亏损情形下的最小成本点。此时,由于没有超额利润,原厂商不会再扩大产量,新厂商也不会进入,但由于不会发生亏损,原厂商也不会缩小产量或者退出,从而处于长期均衡状态。因此,完全竞争中厂商的长期均衡条件是价格等于最小平均成本,即P=MR=MC=AC。

『 能源投资语境下的边际成本应用』

举个例子说明边际成本在能源投资领域的应用。国际油价自2014年暴跌以来,曾一度跌穿30美元/桶。油价低迷之际,无论是抄底还是搏反弹,都得先知道油价的底在哪才能做出正确决策。

一个通常认知是,油价下跌会导致减产并使油价反弹。单从供应角度看,大幅减产确实是油价筑底的一个重要因素。问题是,油价跌到什么位置才会减产?很多人根据直觉认为,油价跌破成本之后油公司就会减产,人家总不会做赔本买卖吧!

2015年全年,WTI、布伦特均价分别为48.76美元/桶、53.60美元/桶,同比分别下降47.52%、46.02%,较2014年6月高点下跌近70%。按照前述认知,由于多数产油国的生产成本约为40-70美元/桶,因油价在2015年大部分时间已跌破成本,油公司应该会减产。然而,2015年全球石油产量逆势增至42.8亿吨,较2014年增长2.8%。如果说,低成本的沙特有底气坚持不减产还算合理,那么,以生产成本较高的页岩油而备受关注的美国又作何反应呢?

美国绝大多数页岩油产区2015年的井口盈亏平衡价格(Wellhead Breakeven Price)都在50美元/桶以上,由于这一价格尚未考虑运费、区块及公司运营费用等成本,油公司层面的盈亏平衡价格还要更高。因此,美国绝大多数页岩油公司已在亏本运营。然而,虽然美国2015年钻机数量大幅缩水,但其原油日均产量竟较2008年增长89%至943万桶,创1972年以来最高水平!这背后的经济逻辑合理吗?

先来说美国为什么不减产。原因很简单求生存。一方面,美国页岩油公司大多债台高筑,而债务合同条款中一般都会对EBITDAX(息税折旧摊销勘探费用前利润)等关键偿债能力指标设置一定要求。如达不到相关要求,会导致债务提前到期、丧失融资能力甚至破产等不利后果。由于关键偿债能力指标多以收入为基础,为达到偿债能力指标水平并维持正常运营,在油价下跌背景下只能通过增加产量来维持收入水平和现金流。

3