5.2.3.3我国光伏产业发展趋势

(1)产业规模仍将持续扩大,行业扩产意愿强烈

多晶硅方面,随着全球新增多晶硅产能投产和原有产能优化提升,预计全球多晶硅产量将达到36万吨,我国多晶硅产量将达到18万吨,产品价格预计仍将维持在11万元/吨左右。在电池组件方面,随着光伏行业的整体好转以及由于组件价格下降使得光伏发电成本不断逼近甚至达到平价上网,预计我国组件产量继续呈现增长势头,含海外工厂有望达到50GW,产业集中度有进一步提升。同时考虑到美国由于ITC(税收减免)政策将在2016年底到期,将继续掀起抢装高潮。新兴市场如印度、非洲等正大力推动光伏发展,随着配套政策及融资手段的完善,将成为下一个爆发的增长点。“一带一路”地区光伏市场需求也逐渐释放,我国光伏装机在“领跑者”计划和电价下调带来的抢装驱动下,全年光伏装机市场将达到20GW以上。2016年海外光伏市场也将助推我国光伏产业的发展。“又一轮光伏热袭来,预计行业扩产意愿将会更强烈。

(2)产业投资持续加强,企业兼并重组步伐加速

在政府扶持、技术进步的大环境之下,我国光伏行业持续回暖,光伏行业投资热情大涨,很多传统行业力图通过收并购的手段来迅速进军光伏行业。同时,我国光伏企业仍将加速拓展新兴市场,积极实施产业全球布局计划,通过海外投资设厂、海外企业并购等方式,推动国际光伏贸易格局加快演进,光伏产业投资持续加强。随着光伏市场的良性发展,光伏行业发展逐渐呈现了“大者恒大、弱者愈弱”的“马太效应”,那些竞争力不强、经营情况不好的光伏企业将逐步通过重组退出光伏市场,而龙头企业将通过收购其他企业扩大产能以抢占市场份额,或获得先进生产技术。工业和信息化部发布了《关于进一步优化光伏企业兼并重组市场环境的意见》,一定程度上消除了兼并重组过程中的政策性障碍,金融机构也在通过相关政策性基金支持企业加强兼并重组,为企业兼并重组创造了良好的政策环境;《光伏制造行业规范条件》相应指标的提升也进一步提高了光伏企业的技术门槛,上述政策的叠加也将加快落后产能的淘汰,2016年或成为光伏行业整合、并购之年。

(3)融资难并网难仍待破解,非技术因素蚕食电站利润

中国光伏企业融资成本远高于美国、欧洲地区平均水平,沉重的资金负担和入不敷出的现金流使众多光伏企业苦不堪言。尤其是分布式光伏发电开发主体多以中小企业为主,可选的融资工具较少,高昂融资成本抑制了中小企业发展分布式光伏的意愿。目前融资租赁、yieldco、资产证券化、众筹等方式具有不同程度限制,破解光伏融资难题根本上还要依靠手握重金的银行,2016年,光伏行业融资难并网难问题仍待破解。从2015年并网装机容量来看,新疆(含兵团),甘肃和内蒙古都已经早早地超过了国家给定额度。由于承载这些地区电力输送至需求量大的城市中心的特高压设施仍在建设期,这些省份仍将面临严峻的限电问题。我们预计其它地区,例如浙江和福建,也有可能遇到类似问题。在目前负荷与资源错配的现象短期内无法解决的情况下,虽然电改将从制度和实操层面有效缓解目前弃光限电严重的现象,但是限电、补贴、用地压力仍在,上述非技术性因素仍将蚕食电站利润。

(4)新技术新产品开发活跃,智能化水平有望提升

2016-2017年,技术进步仍将是产业发展主题。光伏领跑者计划将继续进一步拉动高效单晶市场需求,单晶硅电池产业化主流效率有望达到30%,主流组件产品功率将达到280-295W,PERC电池、N型电池规模化生产进一步扩大。考虑到西部限电问题比较突出,今年光伏电站将向中东部地区倾斜,农光、渔光互补等新模式将推动双玻组件、双面组件、跟踪系统、MPPT逆变器等新产品需求。硅烷流化床法多晶硅生产工艺有望实现规模化生产,单晶连续投料生产工艺和G7、G8大容量铸锭技术持续进步,金刚线切割技术将得到进一步应用。市场供需关系的改变,将会倒逼企业通过技术进步和产品差异化获得进展优势。同时,光伏制造的自动化、智能化、柔性化以及未来全球虚拟工厂成为光伏产业升级的主要趋势,大部分的光伏企业已经逐步实现由“制造”向“智造”转型,光伏制造的智能化水平有望逐步提高。未来一段时期,国内外光伏市场需求旺盛,高效和可靠性不再是衡量光伏产品的唯一指标,智能化、轻量、与建筑结合的要求会使产品更加多样化,并适用于多种应用和安装条件,从而实现能源互联网。

(5)市场应用持续强劲,分布式发展势态良好

我国光伏市场虽面临局部地区限电、土地、补贴拖欠、上网标杆电价下调等问题,但政府正通过提升可再生能源附加、优化电站指标规模发放等破解瓶颈,而产品价格的持续下降也将抵消电价下调和限电带来的影响。受政策拉动,分布式光伏发电规模不断扩大,应用领域更加广泛,主要分布区域转向电力负荷比较集中的中东部地区。同时,我国初步规划“十三五”光伏装机规模目标将达150GW左右,此次装机规模大幅提升,再次表明国家支持光伏发展的决心。随着国家光伏政策的逐渐落实,投资者信心增强,国内光伏市场应用持续强劲。同时,受技术进步和成本下降等因素的推动,以及激烈的市场竞争影响,2017年之后上网标杆电价将下调。

(6)弱化补贴依赖

用于支付可再生能源补贴的国家可再生能源发展基金缺口连年扩大,其主要原因是可再生能源电价附加未能实现应收尽收。虽然,2013年中国已将可再生能源电价附加标准提高至1.5分/kWh,但可再生能源发展基金规模增速远不能满足可再生能源新增装机补贴需求,截止到2016年上半年,我国可再生能源电价补贴缺口累计达到550亿元。

为弱化光伏行业对补贴的依赖,以价格倒逼光伏产业技术升级、成本下降,年末发改委再次下调光伏标杆电价0.02-0.1元/kWh。与陆上风电一并调整2016年标杆电价不同,此次调价暂未明确2017年后的光伏发电的标杆电价,体现了继续扶持光伏市场发展的政策导向。

(7)“领跑者”计划将引领国内光伏市场发展

国家对集中并网光伏电站采取总量规模控制原则,在全国范围内进行整体调控,每年按计划向各省下达集中式光伏电站开发规模;与此同时,为了进一步促进光伏市场的规范化和先进化,推动光伏发电提效降价,早日实现光伏发电平价上网,从2015年开始,国家能源局每年将安排专门的市场规模实施“领跑者”计划,要求项目采用先进技术产品。国家通过组织光伏发电基地、新技术示范基地等方式组织实施,对示范工程提出建设标准、技术进步及成本下降目标等要求,通过竞争性方式选择技术能力和投资经营实力强的开发投资企业,企业通过市场机制选择达到“领跑者”技术指标的光伏产品。

2016年国家能源局下达光伏发电规模指标,其中普通集中式光伏电站21各省,总规模为12.6G;光伏领跑者批复8个基地,总规模为5.5G,其中河北省张家口50万千瓦,山西150万千瓦,内蒙古150万千瓦,安徽100万千瓦,山东100万千瓦。截至目前,所有基地已完成项目招商,全部项目预计将于2017年底建设完成并通过验收并网运行。

未来“领跑者”基地建设将会得到更大发展。“领跑者计划”一是能够有效拉动高效产品市场需求,有利于推动企业技术升级和产品质量提升,促进我国光伏产业转型升级;二是通过市场化机制决定光伏电站规模分配,有利于解决过去散、小、乱的电站指标发放;三是“领跑者”基地政府充当保姆角色,提供统一公共基础设施代建、备案规划统一打捆服务等,有利于业主降低投资成本。但目前我国能够达到“领跑者”计划要求的产品产能较低,远不能满足市场需求,亟待加速对生产设备进行升级或新技术产业化,提升先进生产线产能和提高产品质量。

5.2.4产业发展思路

以提高太阳能电池转化效率、器件使用寿命和降低光伏发电系统成本为目标,大力发展太阳能光伏电池的生产制造新工艺和新装备;积极推动多元化太阳能光伏光热发电技术新设备、新材料的产业化及其商业化发电示范;建立大型并网光伏发电站,推进建筑一体化光伏发电应用。大规模推广应用高效、多功能太阳能热水器,推动太阳能在供暖、制冷和中高温工业领域的应用。建立促进光伏发电分布式应用的市场环境,推进以太阳能应用为主、综合利用各种可再生能源的新能源城市建设。

5.2.4.1产业链发展特征

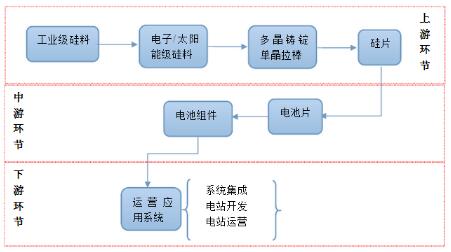

光伏产业链包括硅料、硅片、电池片、电池组件、应用系统5个环节。上游为硅料、硅片环节;中游为电池片、电池组件环节;下游为应用系统环节。同时各个产业链涉及光伏设备以及辅料及系统部件。从全球范围来看,产业链5个环节所涉及企业数量依次大幅增加,光伏市场产业链呈金字塔形结构。

图6.9光伏产业链构成示意图

(1)硅料

硅料制备主要是金属硅冶炼,需要在电力充沛且电价较低的地方,多晶硅制备属于技术密集型和资本密集型产业,生产线需要负荷保持稳定,所以生产弹性较小,容易积压货品,企业的集中度较高,排名前十的企业产能约占国内总产能的93.2%。目前国内多晶硅仍有缺口,部分需要从国外进口,但由于市场的不稳定性,仍然存在阶段性过剩的可能性,利润上涨空间有限。虽然国内多晶硅已经突破技术封锁,实现了部分产能的国产化,有效促进了我国光伏市场的硅料价格下降,但整体的产品质量水平不高,高质量的多晶硅仍然具有很大的市场发展空间。

(2)硅片、硅棒

单晶硅片、硅棒的制造是光伏产业链上游的中间环节。硅片的生产环节主要是多晶硅提纯、铸锭和切片,硅片的产业集中度较高,全球前十大硅片厂的产量占比约为59.9%,而电池和组件的前十家产能占比均低于此,因此硅片具有较强的议价能力,利润空间较为可观。未来晶硅产品将继续占据光伏发电的主流地位,低成本、高转换效率将是技术发展重点。

(3)电池片

当今在用的光伏发电技术主要有3种:晶体硅太阳能电池、薄膜太阳能电池和聚光太阳能电池,其中晶体硅电池应用最为广泛,达到80%以上。目前市面上流通的电池片种类以多晶硅电池片和单晶硅电池片为主,光伏行业发展初期,多晶硅电池片价格优势明显,市场占有率颇高,近几年受多晶硅市场膨胀,产能积压影响,以及单晶硅的价格下降和国家对电站的技术先进性提出的更高要求,促使单晶硅的市场占有率逐步提升,数据显示,截至2015年底,全球单晶电池总产能超过16GW。未来市场对高效电池的需求度会持续上升,PERC、N型等新型高效电池会成为电池发展中心,逐步提高市场占有率,同时,生产成本会持续降低。

(4)组件

2015年我国组件生产规模进一步增大,组件企业的布局基本与电池片生产企业布局一致,主要集中在东部沿海地区,产量最大的为江苏省,总产能达到31GW。2015年的组件生产成本持续下降,目前组件厂商主要从成本控制和提升产品转换效率两个方面入手,保证利润实现或亏损减小,有的企业开始进入下游电站开发,以更好的调控组件生产及出货,同时垂直整合产业链利润。

图6.10 组件中各种原材料成本构成

组件环节的技术门槛低,投资密度小,能够根据市场需求随时调节产品产量。组件的成本主要有硅料成本和非硅成本构成,硅片成本约占组件成本的40%,背板、边框、玻璃、制造等非硅成本占比约为3%-12%,由于近几年光伏市场的快速发展,硅料、玻璃等各种原辅材料供应充足,基本上处于产能过剩状态,组件企业的议价能力较强,从目前的原辅材料价格和成本看,价格下降空间较小,未来组件仍然是以高性价比的高效太阳能电池组件为主要发展方向,组件产品呈现多样化、高效化、智能化的发展趋势。