国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

中国危险废弃物处理行业洞察(二)

来源:环保节能网

时间:2017-07-02 11:00:23

热度:

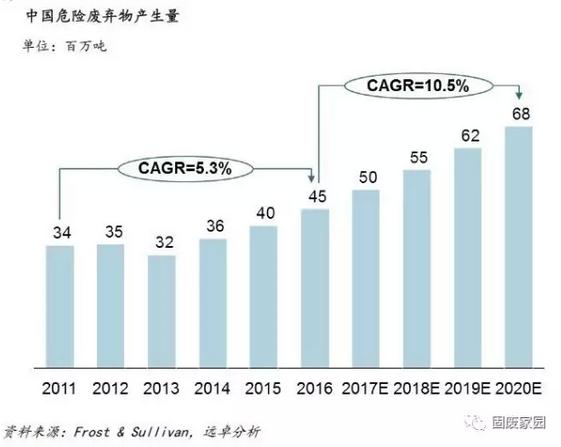

中国危险废弃物处理行业洞察(二)北极星环保网讯:导读:中国庞大的危险废弃物产生量造成的处理市场需求缺口巨大。 2016 年危险废弃物产生量达 4,450 万吨,实际处理量仅 3,7

北极星环保网讯:导读:中国庞大的危险废弃物产生量造成的处理市场需求缺口巨大。 2016 年危险废弃物产生量达 4,450 万吨,实际处理量仅 3,730 万吨。鉴于大量危险废物遭非法处置,实际的合法处理率可能更低。 目前中国危险废弃物处理率相对偏低,原因主要有三点: 首先,危险废弃物来源及属性复杂,处理成本高;其次,危险废弃物处理技术门槛相对较高,非具备一定实力的企业不能进入;最后,政策规范仍需更加完善,民众环保意识提高有助公众监管。随着 2016 年新版危险废弃物名录的出台,以及“十三五”期间大力发展环保产业,危险废弃物处理行业有望迎来更大的发展机遇,危废处理企业未来前景一定是十分光明的。

中国危废处理各细分市场状况

危废处理细分市场划分

危废处理行业可从处理方式、处理类别及处理环节划分为三类细分市场,各个细分市场发展略有差异:

危废集中化处置市场:主要通过焚烧或填埋等方式进行危险废弃物集中化处置市场

危废资源化利用市场:主要通过资源化利用方式进行危险废弃物处置市场

医废处置市场:主要针对医疗废弃物进行集中化处置或协同处置市场

危废集中化处置市场

1市场发展现状及趋势

截止 2016 年,中国危险废物处理设施的每年处置能力(不包括资源利用的处理能力)达 2,360 万吨。

但由于处置能力急速提升,众多处理设施亦面临低利用率的问题,当前处理设施的利用率仅在 60%左右。

预计未来几年危废集中化处置设施的投资建设仍将保持较大力度,但增速将略有下滑,处理能力将扩容到 4000 万吨/年左右。

目前危废集中化处置市场的盈利性差异较大,产能利用率高的企业相对盈利性较好,毛利率水平能达到 40%左右,但也有相对一部分企业难以实现盈利。

延伸阅读:

中国危险废弃物处理行业洞察(一)

无相关信息