国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

2017年中国废钢利用行业政策及盈利能力分析【图】

来源:环保节能网

时间:2017-09-12 11:05:12

热度:

2017年中国废钢利用行业政策及盈利能力分析【图】北极星环保网讯:1、回收期叠加产能出清,废钢供给进入快速增长轨道粗钢产量达到顶峰,增长面临停滞。21世纪以来,伴随着工业化和城市化

北极星环保网讯:1、回收期叠加产能出清,废钢供给进入快速增长轨道

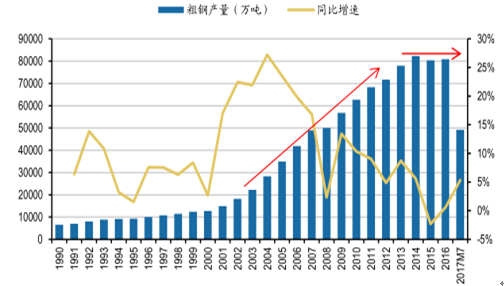

粗钢产量达到顶峰,增长面临停滞。21世纪以来,伴随着工业化和城市化进程的加速,我国钢铁工业持续高速发展,2000-2013年钢铁产量的平均增长速度高达14.2%,而世界平均水平仅5.2%。2014年,我国粗钢产量达到峰值8.23亿吨。其后的2015-2016年,我国的粗钢产量均在8亿吨左右。随着国内经济结构的深化调整,产量长期增长的顶峰期已过,粗钢产量的增长面临停滞,钢铁行业也步入调整期。

我国粗产量变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国废钢行业深度调研及投资战略研究报告》

钢铁积蓄量持续增长,相应的废钢铁资源的规模随之增长。在过去十几年,我国大力发展基础建设,粗钢、钢材的消费量高速增长。根据2016年12月中国废钢铁应用协会发布的《废钢铁产业“十三五”规划》,截至2015年年底,全国钢铁积蓄量(指国家实际上拥有的金属资产中的钢铁总量)达到80亿吨,社会的废钢铁资源超过1.6亿吨,为废钢铁循环利用量提供了供给基础。

2000-2015年粗钢和钢材表观消费量变化

数据来源:公开资料整理

未来报废汽车废钢铁年产出量或将大幅上涨。近些年,我国汽车产量逐年增加,汽车保有量的持续增长,未来报废汽车数量将大幅增加,而报废汽车是废钢的重要来源之一。根据分析,初步预计2017年报废量将达到900万辆以上,拆车行业有望成为废钢市场的主力军。

我国近些年汽车产量及保有量变化情况

数据来源:公开资料整理

延伸阅读:

取缔“地条钢”促废钢铁循环利用步入快车道

工信部公布《废钢铁加工行业准入条件》企业名单(第五批)

无相关信息