国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

环保行业2018年发展策略:“十九大“后新起点 绿水青山的远征

来源:环保节能网

时间:2018-01-05 19:44:48

热度:

环保行业2018年发展策略:“十九大“后新起点 绿水青山的远征北极星环保网讯:2018年生态PPP:机会与生态并存项目增长、热情不减,PPP项目快速增长PPP项目热度持续。全国PP

北极星环保网讯:2018年生态PPP:机会与生态并存

项目增长、热情不减,PPP项目快速增长

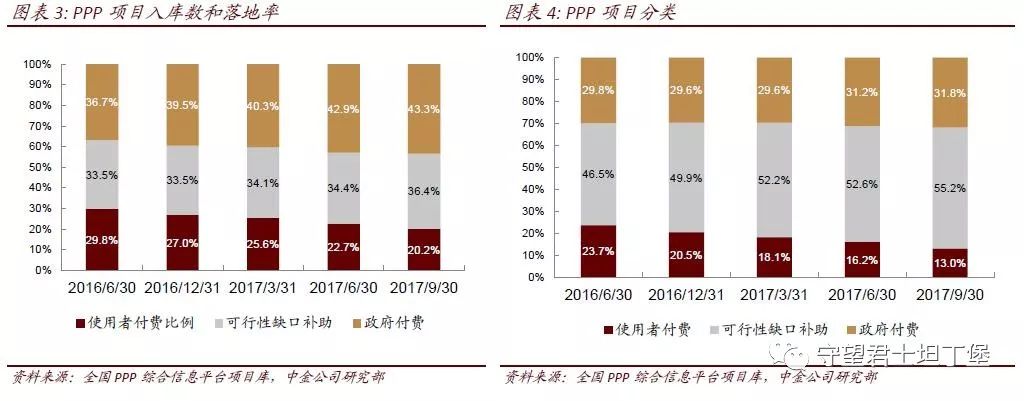

PPP项目热度持续。全国PPP综合信息平台项目库显示,截至2017年9月30日(第八期季报),PPP项目入库数量为14,220,投资总额178,000亿元。相比2016年1月底入库项目6,997件增长103.23%,81,332亿元投资额增长118.86%。PPP入库项目落地率稳步提升,2016年1月,PPP入库项目落地率为20%。2017年9月,入库项目落地率提升至35%。

环保项目占PPP项目总数近1/3。全国PPP综合信息平台项目库数据显示市政工程和交通运输项目占比较大,分别占38%和14%。而生态建设和环境保护只占总项目数7%。但是市政项目中有很大的比例来自于供水、排水、污水处理、公园、景观绿化、海绵城市、管网建设以及垃圾处理等环保类工程。根据PPP入库项目来看,这些项目大约占PPP项目总数的20%左右。因此我们可以推测环保类项目大约占所有PPP项目的27%左右。

政府付费依赖性加强

按PPP项目付费机制区分,落地项目数中,政府付费和可行性缺口补助比例越来越高,从2016年6月的36.7%和33.5%上升到2017年9月的43.4%和36.4%。使用者付费项目则由原本近30%下降到20%。

以项目投资额划分,PPP项目付费机制中,使用者付费占比由2016年23.7%下降到2017年9月的13%。可行性缺口补助由46.5%上升至55.2%。使用者付费项目的持续减少体现了现在PPP项目依赖政府付费的发展现状。当然,这也是目前PPP项目面临的最重要问题之一,即政府承担了过多的付费压力,财政持续可承受能力存在非常大的不确定性。

国退民进、重视运营,PPP项目面临洗牌

PPP项目推行的初衷是改变基础设施和公共服务完全由政府投资管理的局面,引入社会资本,发挥其融资能力强、建设运营能力强的优势,并且降低政府在基础设施建设方面的负债和债务。目前PPP落地项目中依旧是政府付费占主导地位。很多PPP项目实际存在着政府隐形担保等问题,变相转移PPP项目的负债压力到政府。

针对此类问题,国家陆续出台多项文件规范PPP项目落地规范。2017年4月底,财政部发布50号令,规范地方政府举债融资的情况,禁止了PPP项目中偿债资金来源不合理的情况。2017年5月底,财政部发布87号文,明确政府购买服务的范围,进一步加强对于地方政府违规融资的限制。2017年11月,财政部发布了92号令,加强了PPP项目入库审核,对于已入库项目进行审核,不合格项目集中退库。新入库项目中要求实际与绩效挂钩占比超过30%。2017年11月,国资委发布192号令,国企对于PPP项目投资不能超过上一年净资产50%,同时对于国企使用金融工具监管进一步加强。

随着国家规范PPP项目的各项法规出台,我们认为PPP行业在短期面临明显的转折,明年PPP项目在数量上很难保持之前的增长趋势,并且整体投资额增速也会出现大幅回落的情况。但是PPP项目将会更加侧重使用者付费类项目发展,项目审核将会更加严格,保证项目的质量。PPP项目将会从“量”的发展转向“质”的提升。

PPP项目将会偏向于运营类公司。我们发现,目前大量PPP项目是以土建工程类项目为主的流域治理类,黑臭水体治理类,而纯运营类项目占比较少。PPP项目中,政府付费类项目和可行性缺口类项目的比例一直在快速增加,这也导致运营类公司在此前PPP项目参与程度不高。现在在政府不断加大对PPP项目融资监管的背景下,对于“名股实债”、违规融资以及使用储备土地出让金做为偿债资金等行为进行日趋严格的管控。尤其是92号文中明确规定,新入库项目中要求绩效考核挂钩占比要超过30%。将会促使今后PPP项目偏向运营类公司发展。

PPP行业“国退民进”。最近国资委出台192号令,要求国企累计对于PPP项目的投资不得超过去年净资产的50%,同时加强对于国企金融工具的监管。非投资金融类子公司不得参与仅为项目提供融资、不参与建设或运营的项目。我们认为国资委发文限制国企承接PPP项目总量之后,民企对PPP项目的参与度会显著提升,尤其是生态环保等偏重运营的领域。

上一篇:环保部:坚决打赢蓝天保卫战

无相关信息