国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

这些你要知道!环保税征税原理及计算简介

来源:环保节能网

时间:2018-02-27 19:46:37

热度:

这些你要知道!环保税征税原理及计算简介导读:《中华人民共和国环境保护税法》于2018年1月1日起施行,依照该法规定征收环境保护税,不再征收排污费。环境保护税的纳税人为在中华人民共和

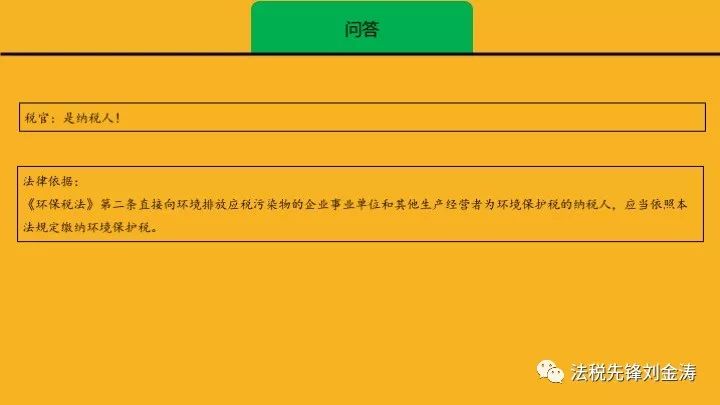

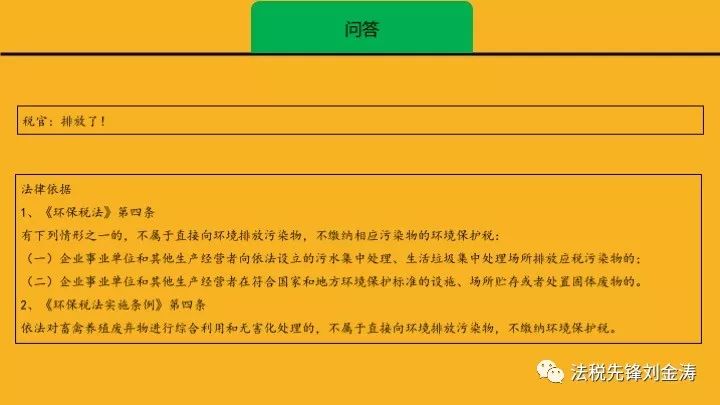

导读:《中华人民共和国环境保护税法》于2018年1月1日起施行,依照该法规定征收环境保护税,不再征收排污费。环境保护税的纳税人为在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者。该规定表明:不直接向环境排放应税污染物的,不缴纳环境保护税;居民个人不属于纳税人,不用缴纳环境保护税。与现行排污费制度的征收对象相衔接,环境保护税的征税对象是大气污染物、水污染物、固体废物和噪声等4类应税污染物。具体应税污染物依据税法所附《环境保护税目税额表》《应税污染物和当量值表》的规定执行。这一方案的出台,标志着生态环境损害赔偿制度改革已从先行试点进入全国试行的阶段。通过全国试行,不断提高生态环境损害赔偿和修复的效率,将有效破解“企业污染、群众受害、政府买单”的困局,积极促进生态环境损害鉴定评估、生态环境修复等相关产业发展,有力保护生态环境和人民环境权益。

无相关信息