国家发展改革委等部门关于印发《电解铝行业节能降碳专项行动计划》的

垃圾焚烧行业深度梳理:从政策、财务、盈利因子多角度剖析

来源:环保节能网

时间:2018-09-02 09:10:25

热度:

垃圾焚烧行业深度梳理:从政策、财务、盈利因子多角度剖析固废网讯:1.垃圾清运量上升及垃圾焚烧发电占比提升支撑行业高速发展,预计处理能力年复合增长率约20%。我国生活垃圾无害化处理量

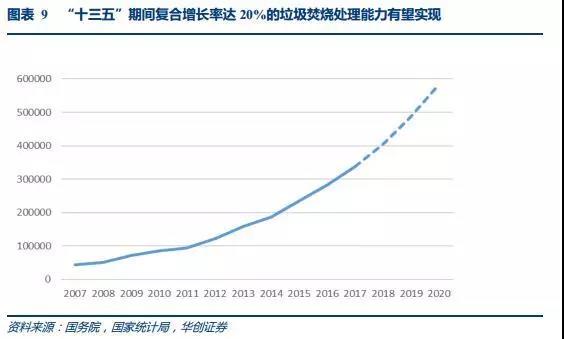

固废网讯:1.垃圾清运量上升及垃圾焚烧发电占比提升支撑行业高速发展,预计处理能力年复合增长率约20%。我国生活垃圾无害化处理量增速较快,CAGR为8.5%,无害化处置率也从2007年的62%上升至2016年的96.6%。垃圾焚烧作为无害化处理的一种方式,因为其能量利用高、对环境造成影响小、占地面积小等优点,处理比重不断上升,从2007年的15%上升至2016年的37%。根据“十三五”规划,到2020年底全国城镇生活垃圾焚烧处理设施能力占无害化处理总能力50%以上,垃圾焚烧处理能力达到59万吨/日,生活垃圾焚烧处理能力年复合增长率约20%。

2.垃圾焚烧项目的毛利率和收入结构决定公司的盈利能力。垃圾焚烧企业盈利能力强但利润水平仍有较大差别。我们选取了A股中几家典型企业,分析了收入组成、成本结构及毛利率影响因素及会计处理方法,并通过ROE分析发现企业的盈利能力主要驱动因素为项目本身毛利率,上网电价、垃圾处置费、吨垃圾上网电量、产能利用率都会对项目本身盈利水平产生显著影响;另外,收入确认方式的不同与业务的多元化也对各企业盈利能力影响显著。

3.我们研究了垃圾处置费、吨垃圾上网电量、初始投资额、产能利用率对项目盈利水平的影响。敏感性分析表明,单纯从变动幅度来看,不同因素对项目毛利率影响大小排名为:产能利用率>吨垃圾上网电量>初始投资>垃圾处置费。垃圾处置费一度由于行业竞争日趋激烈呈下降趋势,但行业逐渐规范化有望使处理费回升;企业技术实力和地方政府对环境的要求决定了初始投资额的大小,预计随着环保要求的上升、设备升级将使投资额持续上升,技术能力、资金实力强的企业将更具优势;吨垃圾上网电量受垃圾热值影响较大,业务位于高垃圾热值经济发达地区的企业更占优势;各企业产能利用率相差不大,未来垃圾处置需求的上升将使利用率继续保持高位。此外,由于垃圾发电量在社会总发电量中比重很低,且企业承担垃圾处置的重要社会责任,我们认为近几年上网电价下调概率较小。

4.基于估值和项目盈利水平,我们重点推荐:(1)瀚蓝环境:公司业务多元化能对冲行业风险,且项目盈利能力较强、现金流充裕,目前估值水平同类企业中最低;(2)上海环境:项目盈利能力强,垃圾处置费高,且估值处于较低水平。同时建议关注:项目运营能力出众的伟明环保以及收购环卫巨头打造固废产业链的中国天楹。

5.风险提示:(1)项目推进不达预期;(2)补贴电价下滑风险。

一、垃圾发电行业:垃圾收运处理量增加,焚烧发电占比不断提升

(一)我国垃圾处理行业状况:城镇化进程推进中垃圾处理方式转变

我国生活垃圾收运处理量同城镇化率具备明显的正向关系。随着城镇化率水平的提升,我国城市生活垃圾量稳步增加。根据历年住建部发布的《城乡建设统计年鉴》:自2007年至2016年间,城镇化率提高11个百分点至57.35%;2016年全国城镇生活垃圾清运量高达20362万吨,相比2007年城镇生活垃圾清运量的15215万吨增加了33.82%,年均复合增长率约为3.29%。

对比发达国家,我国城镇化率仍有较大的差距。2017年,我国城镇化率仅为58.52%,与发达国家普遍80%以上的城镇化率相比,提高空间较大。

伴随经济发展以及居民生活水平的提升,城镇人均产生垃圾量也将随之提升。根据日本环境省公开的统计数据,在经济景气时期,日本城市居民的垃圾产生量约为1.2千克/天,比国内城市居民人均每天0.7千克的垃圾产生量高出60%,中国未来城市生活垃圾产生量仍存在较大上升空间。

若按照2020年城镇化率达到60%、城镇人均1.2千克/天的垃圾产生量计算,中国的城镇垃圾量将达到34000万吨/年。若按未来城镇化率达到80%、城镇人均1.2千克/天的垃圾产生量计算,未来中国城镇垃圾量将达到45000万吨/年。

就当前而言,我国城镇垃圾无害化处理率超过95%,绝对量持续增长。2016年,我国2.03亿吨城市垃圾清运量中,无害化处理1.97亿吨,占比96%,无害处处理率同比提升1个点。预期未来城市垃圾无害化处理率将继续维持在高水平。

(二)我国垃圾处理状况:农村地区垃圾处理仍处于初级阶段

2015年初,“农村垃圾治理”写入中央一号文件,开启农村垃圾处理工程。2015年11月,住建部等十部门联合发布《全面推进农村垃圾治理的指导意见》,力推农村垃圾治理工作,明确要求因地制宜建立农村生活垃圾“村收集、镇转运、县处理”的治理模式,提出到2020年全面建成小康社会时,全国90%以上村庄的生活垃圾得到有效治理。

2018年2月,中共中央办公厅、国务院办公厅印发了《农村人居环境整治三年行动方案》,对东部地区农村提出“基本实现农村生活垃圾处置体系全覆盖”的目标,对中西部地区农村提出“力争实现90%左右的村庄生活垃圾得到治理”的目标。

根据住建部发布的《城乡建设统计年鉴》,农村地区现每年产生垃圾总量稳定在6600万吨以上,人均垃圾产生量稳定处于0.3千克/天的水平。相比城市而言,农村的垃圾产生规模和人均垃圾产生量远远偏低,虽然存在乡村人口萎缩的情况,但由于农村地区垃圾收集、处置率存在较大的提高空间,依靠对未处理的垃圾存量的消化和扩大处理覆盖,未来农村垃圾处理规模的扩张可期。

若对农村地区的垃圾总体按照90%的处置率计算,现今65%的处置率仍存在较大的差距。若按照现6700万吨的农村垃圾产生规模来计算,现在仍需新增1500万吨的处置能力。

从住建部数据来看,长期以来,农村地区的垃圾收集率同处置率之间存在约16%的差距,表现为农村地区大量存在的未处理堆存垃圾。根据2010-2016年垃圾处置统计数据来看,未处理的堆存垃圾量约为9895万吨。随着农村人居环境整治工作的推进,这部分未处理的农村垃圾将被重新纳入垃圾处理计划中。

农村生活垃圾的处理大部分依旧处于简单收集堆存、简易填埋或露天焚烧,对农村地区的人居环境、耕地资源、水资源等造成严重损害。

(三)我国垃圾处理行业的未来发展:垃圾焚烧将成行业主流,标准趋严推动行业向头部集中

我国城镇生活垃圾处理主要是卫生填埋和焚烧两种。卫生填埋是我国目前主要的垃圾处理方式,根据垃圾自然降解原理,采用严格的科学管理手段,使垃圾不对周围环境造成污染的综合性方法,优点的技术成熟、投资成本低、对垃圾要求低;缺点是占用土地面积较大,且可能发生渗漏,造成二次污染。垃圾焚烧是指将垃圾置于850摄氏度以上高温环境中,使垃圾中的活性成分经过氧化转化成性质稳定的残渣,释放热量并用于供热及发电,优点是能量利用效率高、对环境造成影响小、占地面积小;缺点是初期投资大、技术要求较高。

历史上来看,填埋一直是主流模式,但近年来,填埋处理的垃圾占比持续下跌,从2007年的81%降至2016年的60%;焚烧处理的垃圾占比总体呈上升趋势,从2007年的15%上升至2016年的37%。

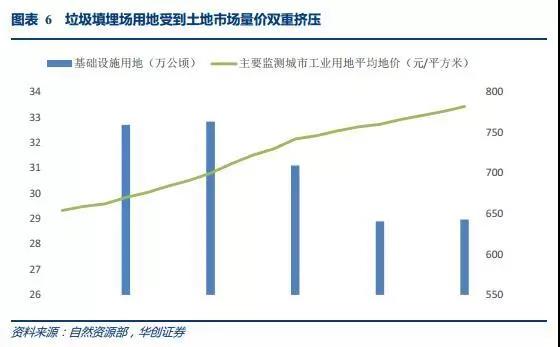

总的来说,我国填埋处理为主的垃圾处理结构将逐步向焚烧为主转变。一方面是由于当前我国各地城市土地价格普遍呈现上涨趋势,造成垃圾填埋的成本走高,另一方面在于城镇化率的推进造成城市用地紧张,基础设施用地供给整体呈现萎缩趋势,垃圾填埋场的用地受限。总之,垃圾卫生填埋的处理方式受到土地市场量价两方面的挤压,在垃圾处理市场占据的份额逐步缩小。

1、垃圾焚烧发电行业步入成熟阶段

在城乡土地资源均呈现质量下滑、数量紧缺的局面,垃圾填埋的处理方式将不可避免的被逐渐替换,尤其是在现有垃圾填埋场容量趋于饱和的情况下,垃圾焚烧将成为垃圾处理行业的主流。

从历史上看,垃圾焚烧处理在我国已有30余年的历史,并在2012年发改委发布《关于完善垃圾焚烧发电价格政策的通知》明确全国统一垃圾发电标杆电价每度0.65元后,行业规模稳步扩张,在此过程中,行业技术逐步成熟,推进垃圾焚烧发电进入成熟期。

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年底全国城镇生活垃圾焚烧处理设施能力占无害化处理总能力50%以上,其中东部地区占60%以上。2016年底,我国城市垃圾焚烧处理能力为25万吨/日,而根据规划2020年垃圾焚烧处理能力须达到59万吨/日,为达到这一目标,“十三五”期间,生活垃圾焚烧处理能力年复合增长率最低须达到20%的增速。

若按照这一目标推算,2020年我国将能实现对43000万吨城市生活垃圾的无害化处理,能对21500万吨城市生活垃圾以焚烧的方式处理,完全实现对60%城镇化率情况下、人均每日产生1.2千克垃圾情况下34000万吨城市生活垃圾的全面覆盖。此外,额外的垃圾焚烧投运规模可用于支持农村地区垃圾处理事业。

农村地区的生活垃圾处理将随着农村地区环卫事业的推进而不断深入。2015年,住建部等十部门联合发布《全面推进农村垃圾治理的指导意见》,为农村垃圾治理提出明确目标,要求所有行政村应配备垃圾集中收集点,并逐步改造露天垃圾池,通过垃圾收集车和垃圾转运站实现垃圾处理资源的城乡及相邻乡镇之间的共享,鼓励优先利用城镇处理设施处理农村生活垃圾。

2016年,国务院印发的《“十三五”生态环境保护规划》提出的目标:实现90%以上村庄的生活垃圾得到有效治理,推进垃圾处理设施和服务向农村延伸,新增完成对13万个建制村完成环境综合整治。

按照2020年农村人口占总人口的40%、农村人均0.35千克/天的垃圾产生量计算,农村地区在2020年产生垃圾的量为7000万吨/年。按照规划完成对农村地区90%垃圾的处理计算,农村地区共需要6300万吨垃圾处理规模,对比而言,需要补充1800万吨的垃圾处置能力,这部分欠缺将可通过城乡垃圾处理资源的合理调配完成覆盖。农村地区常年堆存未处理的垃圾则可作为补充,提高垃圾处置设施利用效率。

2、环保标准趋严促使行业集中度提升

减少生活垃圾焚烧造成的二次污染,环保部公布推出了《生活垃圾焚烧污染控制标准(GB18485-2001)》,替代国家环境保护总局发布的《生活垃圾焚烧污染控制标准(GWKB 3-2000)》,并于2014年进行修订。

2017年8月环保部启动新一轮的修订意见征求,逐步完善垃圾焚烧发电中的各方面标准,并且对污染物排放的标准作了进一步的细化规定,向《欧盟工业排放指令(2010/75/EC)》靠拢。因此,随着环保趋严,行业发展重心逐渐从营建转向运营和排放管理的后端环节。

同时,伴随环保执法的实质落地,对污染源的监管执法力度真实兑现。2016年12月,环保部发布《关于实施工业污染源全面达标排放计划的通知》,要求到2017年底,垃圾焚烧厂等8个行业达标计划要取得明显成效。在这一背景下,部分早期建设的焚烧厂面临达标困难、排污费用高的困境,不得不关停或提标重建。在这一过程中,市场集中度进一步向行业头部集中。

-

深度|“洋垃圾”禁令一年 中国决策影响全球固废处理系统2018-09-02

-

干货PPT|生活垃圾焚烧发电厂危险源辨识2018-09-02

-

报告解读丨垃圾焚烧厂飞灰处置状况如何 ?2018-09-02

-

报告解读丨垃圾焚烧厂二噁英排放情况如何?2018-09-02

-

PPT|生活垃圾焚烧发电受限空间作业培训2018-09-02

-

关于垃圾焚烧发电的技术、资金及其管理模式的研究2018-09-02

-

李克强:城镇污水、垃圾处理设施建设这件事做好了一举数得2018-09-02

-

福州市生活垃圾分类和减量工作三年行动计划与实施方案(2018-2020年)2018-09-02

-

市民五问垃圾发电 垃圾焚烧应走出邻避效应怪圈2018-08-29

-

国内外垃圾焚烧发电行业综述分析及政策建议2018-08-29

-

电子垃圾令人担忧!全球电子垃圾产生量已超4600万吨【图】2018-08-29

-

陈家珑:我国建筑垃圾处理三论2018-08-26

-

让美丽乡村为美丽中国打底色 ——全国农村人居环境整治综述2018-08-26

-

十问十答|关于浙江江山市生活垃圾焚烧发电项目的情况介绍都在这了2018-08-26

-

安阳市2018—2020年生活垃圾分类管理工作实施方案2018-08-26