国务院关于印发《2024—2025年节能降碳行动方案》的通知

老于说油:百年品牌的演变

来源:新能源网

时间:2020-05-08 16:00:22

热度:

老于说油:百年品牌的演变石油行业在100多年的历史中出现了很多品牌,其中一些随着经济的起伏、行业内的并购、企业的兴衰逐步退出了历史舞台,也有一些发展、壮大成为全球知名的百年品牌。去

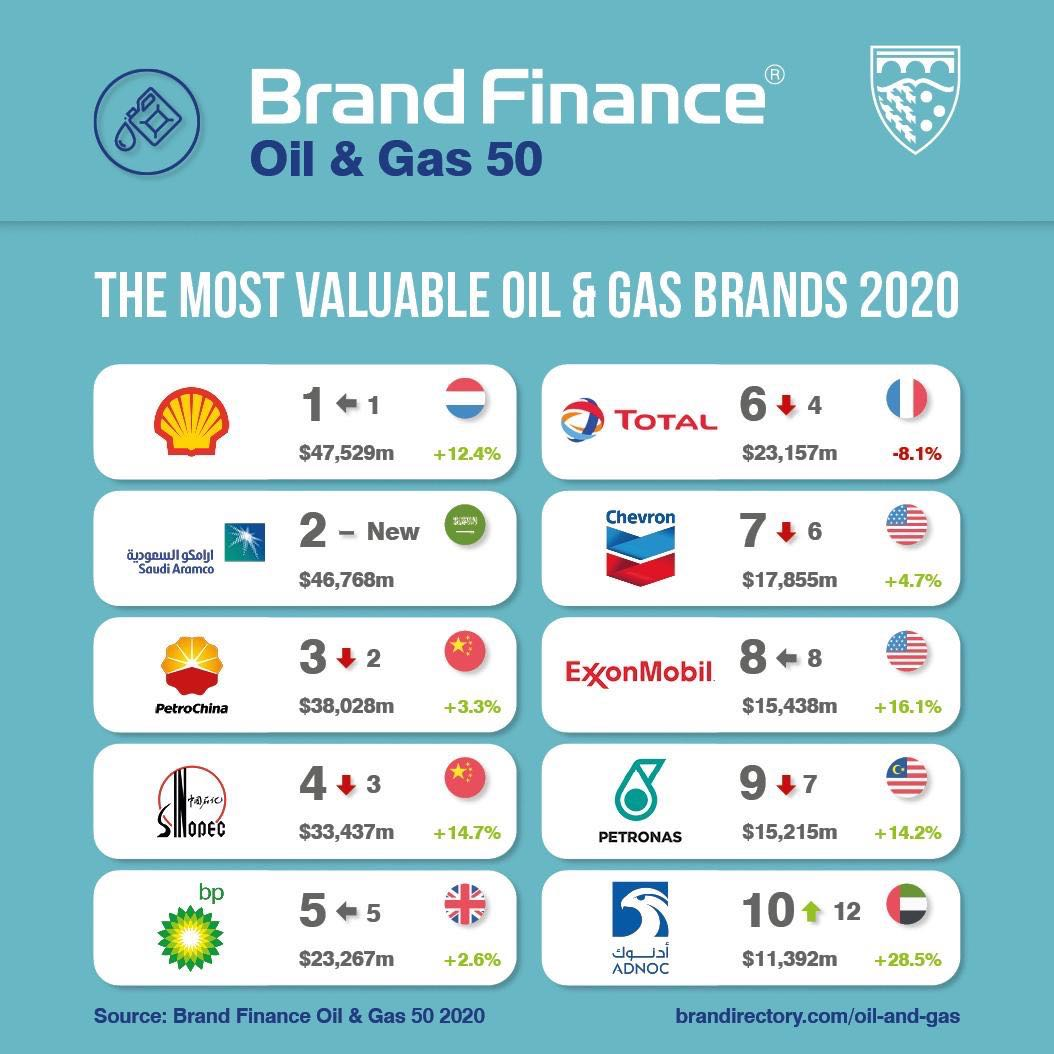

石油行业在100多年的历史中出现了很多品牌,其中一些随着经济的起伏、行业内的并购、企业的兴衰逐步退出了历史舞台,也有一些发展、壮大成为全球知名的百年品牌。去年Brand Finance评出的全球十大石油品牌中,至少一半都有上百年的历史。

100多年的企业发展中,这些品牌也随着产品服务及消费者偏好的变化而不断演变。今天,老于分享壳牌(Shell)和碧辟(BP)两家知名石油公司的品牌标识(logo,品牌核心要素)的演变。

壳牌的创始人在19世纪曾从事贝壳装饰品的贸易,并在其销售的煤油产品上冠以“SHELL”商标。其后的100多年里,壳牌标识经历了大大小小20多的修改。二次大战之后,壳牌在美国加利福尼亚州的加油站标识首先采用红黄主色调,以吸引当地庞大的西班牙裔消费群体(西班牙国旗主色调为红黄)。另一次重要的演变是在70年代,壳牌将更接近实体贝壳形状的标识改为更简洁、现代的设计。

碧辟的英文为“英国石油”(British Petroleum),因此其早期品牌logo为缩写的BP,在二次大战结束前的很长一段时间里碧辟品牌的字体颜色为黑色。二战之后公司标识采用黄绿颜色并保持至今。在2000年碧辟对其品牌做了大胆的升级改变全新的太阳花(Helios,希腊太阳神)象征着能源和团队整体由内向外延展的力量。

上百年的石油行业正面临前所未有的挑战全球变暖及碳排放,新能源转型,人工智能和大数据。新冠疫情又在加速石油行业的转变。老于认为,接下来这些百年石油品牌会有一波新的品牌升级,如何体现环保、清洁能源、数据驱动等元素,让我们拭目以待!

上一篇:动力煤:正走出至暗时刻?