国务院关于印发《2024—2025年节能降碳行动方案》的通知

TCL中环斥资百亿去广州干电池!

来源:新能源网

时间:2023-04-17 19:44:32

热度:

TCL中环斥资百亿去广州干电池!光伏制造企业,是近年来各地政府招商引资争取的重点对象。光伏企业扩产选址,除了看营商环境外,还必定要考察各地政策、电价、矿产资源以及产业协同等因素。目

光伏制造企业,是近年来各地政府招商引资争取的重点对象。光伏企业扩产选址,除了看营商环境外,还必定要考察各地政策、电价、矿产资源以及产业协同等因素。目前光伏企业投资的重点区域,因各地资源禀赋不同,多聚集于江苏、内蒙、四川、云南、青海、宁夏等地。

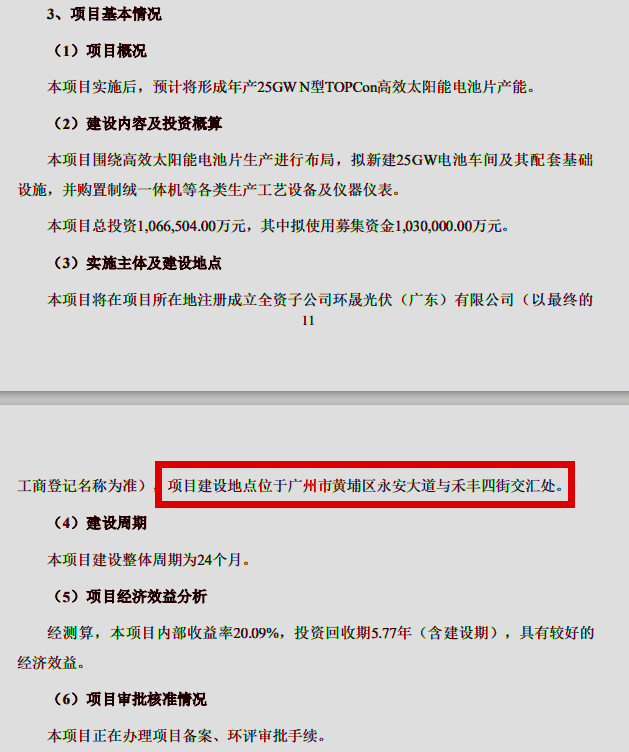

但令赶碳号颇感意外的是,TCL中环计划投资106.66亿元建设的25GW n型TOPCon高效太阳能电池项目,竟然选址在了——广州!

01

广州比银川电价贵一倍

来源《TCL中环新能源科技股份有限公司关于向不特定对象发行可转换公司债券募集资金运用的可行性分析报告 》P12

4月8日,TCL中环公告,拟募集138亿,投资“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”和“TCL中环25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目”。其中,硅片项目选址为宁夏银川经济开发区,电池片项目的选址为广州,后者正在办理项目备案、环评审批手续。广州的工业电价有多高,不用想也知道。但赶碳号还是找到了一些数据。

来源国网、南网

广州大工业用电要0.92元一度。宁夏两部制是0.41元,广州比银川贵了一倍都不止。

市场竞争越来越激烈,企业管理运营也越来越精细化。电池片的能耗虽然没有硅料、拉晶高,但产能大了也不是一笔小数目。

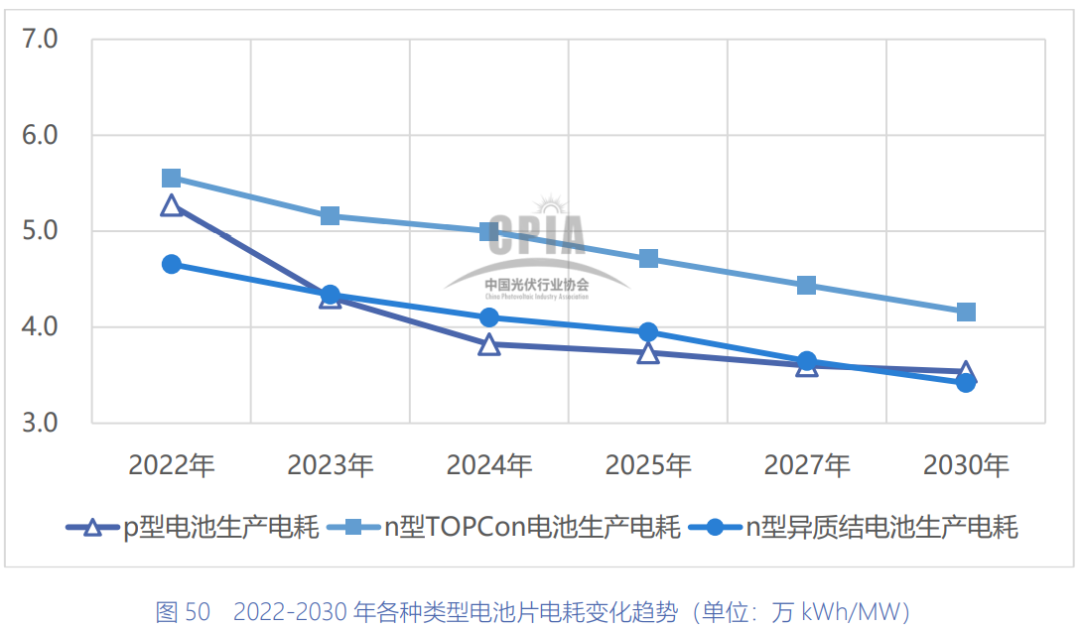

根据《中国光伏产业发展路线图(2022-2023 年)》统计,以工厂生产电池片产品所耗用的全部电力(不包含办公区域及生活用电)测算,2022 年,全行业的n 型 TOPCon 电池片平均电耗约 5.6 万 kWh/MW。以行业平均水平测算,TCL中环在广州的25GW电池片项目,年耗电将高达14亿度。如果按宁夏和广州的电价差为0.51来测算,光电费这块,在广州干电池,比在宁夏每年要多花7.14亿元电费。

另外,根据统计局数据,2021年银川市城镇私营单位就业人员年平均工资57055元,广州市城镇私营单位就业人员年平均工资为74452元。广州工人比银川工人贵30%。

这一点赶碳号可能多虑了。因为TCL中环正在力推“工业4.0”、“黑灯工厂”,也许3未来投产后,不会有太多用工。不过,新建产线还是要靠人的,两地的建设施工成本肯定也会存在不小差异。当然,如果广州当地有现成的厂房,就好办多了。

02

以后需要把银川的硅片运到广州?

来源百度地图

如前所述,我国形成目前的光伏产业区域布局,各地有其资源禀赋,比如江苏产业聚集最早,内蒙、云南、四川电价低,安徽滁州有生产光伏玻璃所需的石英砂矿。

赶碳号没有做专业研究,但仅从所见所闻判断,广州非但电价高,土地、建设、用工成本贵,并没有电池片企业所需要的上下游产业聚集。

在定增项目可行性报告中,TCL中环提到本次募投项目的建设将新增年产35GW高纯太阳能超薄单晶硅片产能以及年产25GW n型TOPCon高效太阳能电池产能,将有利于发挥“G12+叠瓦”产业链上下协同优势。

年产35GW高纯太阳能超薄单晶硅片智慧工厂项目,建设地点位于宁夏回族自治区银川市银川经济开发区。25GW n型TOPCon高效太阳能电池产能项目所在地是广州。TCL中环没有公告广州的电池片项目所采用的硅片是否来自银川项目。但是,广州和银川两地相距2250公里。

公司假如让这两个项目实现“产业链上下协同”,需要跨越近半个中国。实际上,很多一体化企业,经常把硅片项目和电池片项目建在一个地方,因为当下硅片越来越薄,物理特性决定并不便于长途陆运。不过,TCL中环是外销硅片最多的企业,客户天南海北,这样的问题解决起来应该也不算什么。

首页 下一页 上一页 尾页

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

2020年我国风电认证市场达15亿元2024-08-16

-

“水十条”预计拉动GDP增长5.7万亿元2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

“十三五”地热能开发 将拉动投资2600亿元2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16