国务院关于印发《2024—2025年节能降碳行动方案》的通知

“养猪大户”正邦科技的光伏故事如何落地?

来源:新能源网

时间:2023-05-24 12:13:35

热度:

“养猪大户”正邦科技的光伏故事如何落地?“近年来,跨界光伏热度不减,其中不乏互联网、地产、机械、家纺等行业巨头,但都落得个“惨淡收场”。背后的原因不外乎,他们看到的只是光伏产业增长

“近年来,跨界光伏热度不减,其中不乏互联网、地产、机械、家纺等行业巨头,但都落得个“惨淡收场”。背后的原因不外乎,他们看到的只是光伏产业增长带来的商业机会,并没有关注到背后存在的行业周期长、售后门槛高、运维成本高、技术参差不齐等隐性成本。”作者/芳华

最近,一份披露信息引起了我们的关注正邦科技股票自2023年5月5日起,被实行“退市风险警示”。?

而就在两个月前,正邦科技以及前“江西首富”林印孙之子林峰,刚刚“因拒不履行生效法律文书确定义务,被南昌市西湖区人民法院列为失信被执行人并被限制消费。”

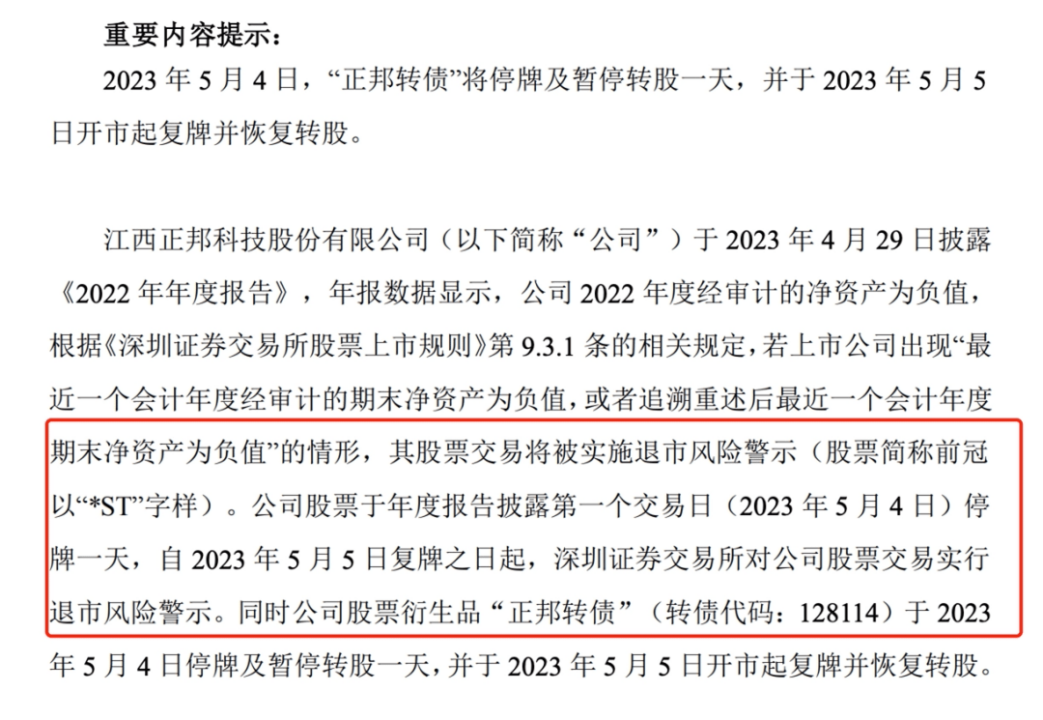

正邦科技可不是一只小鱼或者小虾。成立于1996年、上市于2007年的正邦科技,以饲料起家,后涉及养猪业务。在猪价向好的那几年,业绩一路水涨船高,年产值一度突破千亿元。不仅成为江西首个年产值破亿的民企、“江西猪王”,其创始人林印孙,更是在2020年问鼎江西首富。

然而,仅仅两年余,昔日的“江西猪王”竟惊现业绩大幅亏损、资不抵债的困局,甚至被列位失信人名单。正邦科技遭遇了什么?

就在这当口,却传出正邦科技为湖北沙洋县一处猪场的分布式光伏发电项目举行剪彩仪式的消息。正邦科技发布的信息显示,该项目总投资5760万元。?

一边是资不抵债,巨亏至被“退市风险警示”;一边又追加投资,正邦科技想干什么?

01

成也猪价,败也猪价

2019年以前,正邦科技还是一家从事饲料行业为主的企业,在2015年的时候,其养猪业务还不到营收的十分之一。但那几年的业绩也并不差。公开数据显示,2015 年,正邦科技实现营业总收入168.01亿元,净利润达3.16亿元,同比增长227.76%。

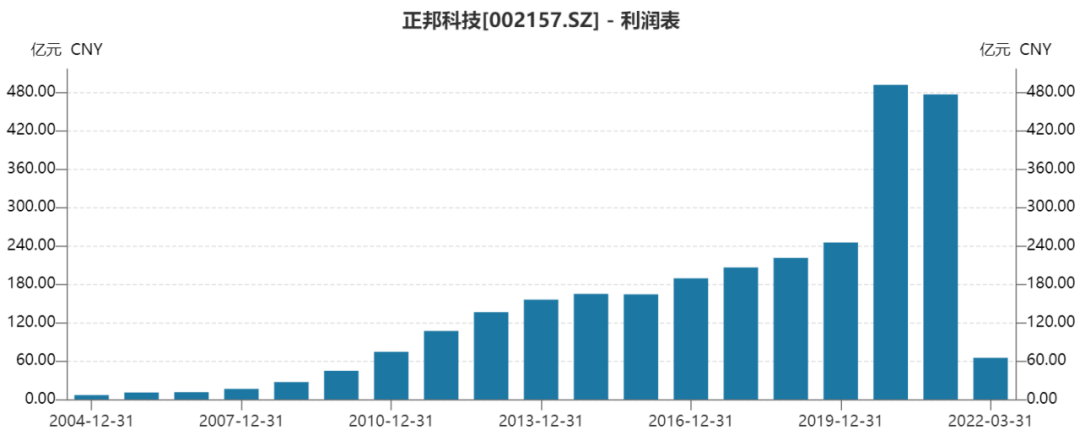

到了2016年,正邦科技营收达到189.20亿元,净利润为10.46 亿元,同比增长235.9%;2017年,正邦科技营业收入是205.71亿元,净利润5.28亿元,同比下降49.55%。对于净利润的下降,正邦科技给出的原因是猪价下行拖累业绩增长;2018年,正邦科技营业收入221.13亿元,营业收入实现了持续上涨,净利润却只剩下1.93亿元,较上年降低了63.21%。这一次,对于净利润的下降,正邦科技回应的原因仍是以生猪销售价格较上年下降幅度较大所致。

至此,不难看出,正邦科技的养猪业务在逐年扩张。2019年开始,此消彼长,变为养猪为主、饲料为辅。

到了2020年,正邦集团董事长、总裁林印孙曾表示,公司的奋斗目标是实现一亿头生猪出栏。其子林峰,彼时担任正邦科技董事长、总经理职务,更是公开称“实现一亿头生猪出栏目标,只是我们的起点,仅仅是正邦产业链整合的开始。”

也正是这一年,正邦科技年产值一度突破千亿。公开数据显示,正邦科技2020年营业收入比2018年翻了2倍还多,达到了491.03亿元,57.62亿元的净利润更是接近2018年的30倍。?

2021年,正邦科技虽然营业收入476.70亿元,较上年同期下滑也只有3.04%。但净利润-188.19亿元,却较上年同期暴跌427.62%。

而最新业绩报告显示,2022年,公司实现营业总收入144.15亿元,净利润亏损133.87亿元。

从2018年到2022年,短短五年时间,正邦科技就经历了大风大浪。而从其披露的信息不难看出,暴涨暴跌的原因都是因为猪价。

作为一种特殊的周期性商品,“间隔年”在猪企普遍存在,猪企也对大起大落有了足够的预期。但对于刚刚经历过转型的正邦科技来说,无疑是一种考验。

02

进军光伏,一场“救赎”?

事实上,2020年正邦科技全面切入养猪赛道的时候,这个赛道就已不那么风光了——不仅拥挤不堪,而且亏钱已是摆在明面上的事儿了,但或许是吃了2019年的业绩“甜头”,并坚定猪价还会奔新高,正邦科技仍坚持扩大规模。

最后的结果是,仅仅在在猪价的最高点徘徊了一年,2021年开始,猪价全面崩塌,此时的正邦科技,正通过自建、改造及租赁等方式大幅快速增加生猪产能,于是,就有了后来的亏的一塌糊涂。

由于公司布局不合理,导致公司的毛利率在整个行业几乎是最低的,也是亏的最惨的。有人认为,这个不合理的布局里,还有光伏领域的影子。

传统养殖业与新能源在技术上看起来风牛马不相及,但在光伏领域,却由于优势不同而出现了奇妙的结合点。猪企们的优势在于

首先,猪企们都拥有大面积的养殖场,这些养殖场养殖的同时,还可以用来建设分布式光伏,并且不与主业产生冲突,从而也可以减轻公司运营成本;

其次,猪企还有一部分生物质,比如动物粪便,也可以用来进行生物质发电,这些都有利于形成种养循环,减轻猪企自身的压力,转变能源使用方式;

最后,则是政策因素。2021年6月,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,通知提到,试点方案应按照“宜建尽建”原则,在党政机关、公共建筑、工商业、农村居民屋顶总面积可安装光伏发电比例分别不低于50%、40%、30%、20%。政策的推进,让为新能源企业提供光伏发电载体,成为猪企既迎合国家“双碳”战略,又获得免费的绿色电力,降低成本一举双得的策略。

03

“故事”还没落地仍要负重前行

2022年6月17日,正邦科技与国家电投签订了《“碳中和”综合智慧能源项目协议书》。双方将在投资开发光优、风电、综合智慧能源等项目建设等方面建立合作,三年内预计投资总额为400亿元左右。

不过随后,正邦科技就收到了深交所的关注函。

值得关注的是,在针对是否涉及违约责任,正邦科技表示“协议为框架性协议,是双方友好合作的指导性文件,只构成战略合作意向,未约定违约条款,双方已在本次协议中明确约定,不作为追求对方违约责任的依据。”

投资者纷纷开始逃离正邦科技。发布“碳中和协议”十天后,正邦科技的股价最低仅为5.97/股,相较于6月20日的高点,下跌了14.1%。

如今,正邦科技为湖北沙洋县一处猪场的分布式光伏发电项目举行剪彩仪式的消息。或许光伏与养殖企业的结合已不是什么新鲜事,也或许是因为“光伏故事”过于梦幻,这一次,甚少从正邦科技的股价上,仍没有看出投资者的期待。

虽然正邦科技的“光伏故事”契合了碳中和的大趋势,但直到目前,正邦科技的“光伏故事”并没落地,即便落地也仅仅扮演的是“包租婆”的角色,很难平衡生猪业务的巨大亏损。

光伏是个长期发展的行业,这就意味着,要把光伏运维作为朝阳产业、惠民产业来发展和维护。只有这样,才能端牢这个行业的“金饭碗”。正邦科技跨界光伏到底是“新风口”还是资本噱头,目前还不得而知,但至少短时间内,正邦科技依然要负重前行。

原文标题:“养猪大户”正邦科技的光伏故事如何落地?

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16

-

华北地区掀起的户用光伏潮,正泰为你打call2024-08-16

-

光伏新政突拉“电闸” 专家直言:呼吁撤销新政2024-08-16

-

2019年光伏发电电价预测浅析2024-08-16

-

晶科科技:探索光伏制氢的“中国方案”2024-08-16