4.成本下降、产能释放,单晶未来成为主流

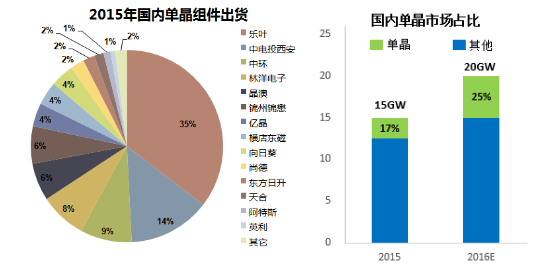

根据2015年国内主流厂家出货与产能统计数据,乐叶光伏以近900MW占比35%的出货成为国内单晶组件出货第一的厂商,中电投西安、中环分别位居二、三位。从组件端市场需求上看,2015年国内单晶组件快速扩张,出货约2.54GW,占比由前一年的5%提升至17%;随着2016年乐叶光伏、天合光能、阿特斯、协鑫等增加国内单晶出货,预计2016年全年将实现单晶组件出货5GW,占比进一步提升至25%。

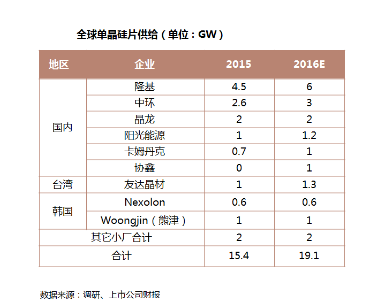

单晶在上一年显现出良好的回归态势,市场需求的稳步上升引导企业产能投资扩大。根据上市公司财报和调研数据,2015年全球单晶硅片产能达到15.4GW,其中隆基股份以4.5GW产能领衔。预计2016年隆基、中环仍将纷纷扩产;多晶硅领军企业协鑫去年宣布投建的10GW单晶今年将可实现1GW供给,到2016年底,全球单晶硅片产能将提升至19.1GW。

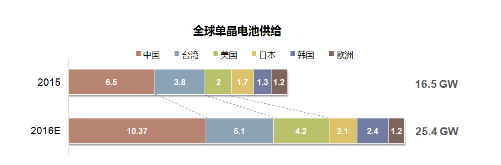

电池方面,2015年中国单晶电池产能约16.5GW,占全球产能的39%,这一数字到2016年将提升至41%。区别于硅片环节扩产集中在国内,电池方面美国、台湾、韩国、日本均有扩产计划。2016年国内大陆地区单晶电池扩产企业主要包括乐叶、天合、阿特斯、晶科、协鑫、通威等;台湾地区的扩产企业则主要包括新日光、茂迪、昱晶等,美国的扩产主要包括SolarCity、SolarWorld等,预计2016年全球单晶电池产能将提升至25.4GW。整体来说,单晶硅片、电池、组件端产能都在增加,2016年会逐步释放。

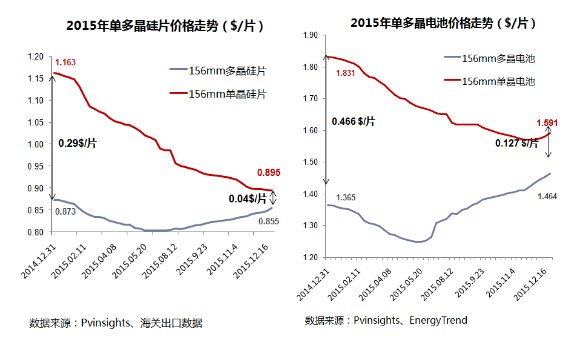

以往,单晶总以高端高价的形象出现。在2015年,由于技术的快速提升与成本下降,这一情况出现了变化。上半年单多晶硅片与电池价格均呈现下降趋势,但单晶价格下降幅度更大;到下半年,单晶依旧大幅下降,多晶却出现回升,到12月底,单多晶硅片价差已缩小至0.04美元/片。从国内公开招投标的价格信息来看,2015年上半年主流单多晶组件价差为0.15-0.3元/W,而到了年底主流产品价差不到0.1元/W。由于每一阵列所需组件数量较少,基础、支架、直流线缆等成本都较低,使得单多晶地面电站的单瓦投资成本基本持平。

预计5年后由单晶引领的光伏电站每瓦建设投资会降低到5.8元以下,组件制造成本会下降25%,光伏发电成本将有50%以上的下降空间,人类将以低于火电成本的价格享受清洁能源和蓝天白云。

参考文献:

1.2015年光伏发电相关统计数据,国家能源局

2.十年磨剑中国光伏产业强势崛起,赵汀

原标题:能源结构转型下的光伏产业发展趋势