其次,从中游组件生产来看,行业产能利用率出现分化,盈利能力有所提升。

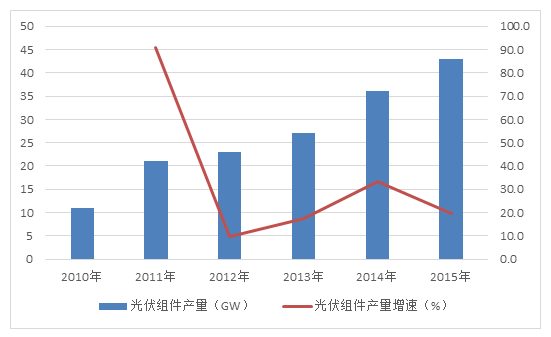

2015年我国组件产量达到35GW,同比增长19.4%(如图3所示)。受美国再工业化以及欧洲债务危机的影响,以及欧美光伏市场的高壁垒封锁,光伏装备出口导向的发展策略受到极大冲击,国内光伏装备厂商一方面加快布局国内市场,另一方面加紧开拓印度、菲律宾、泰国、智利等新兴市场国家的拓展步伐。2015年4季度,这四个国家占我国光伏组件出口全球市场的份额分别达到13%、7%、8%、5%,合计占33%。

图3 2010~2015年我国光伏组件产量及增速

(数据来源:中国光伏行业协会)

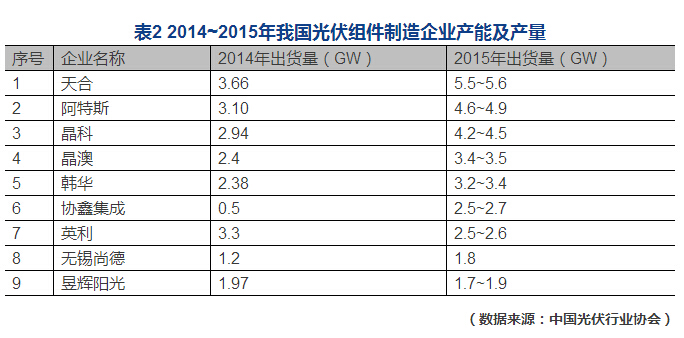

经过2012~2013年的行业洗牌,2014~2015年我国光伏组件行业集中度持续提高,前十家企业占据市场份额的60%左右。行业产能利用率进一步提升至86%,呈现出较为明显的分化趋势,年产能200兆瓦以下企业行业产能利用率只有50%。这表明光伏组件行业的产能过剩已不只是初级的绝对过剩,而是呈现出总量过剩与结构性过剩并存的特征。预计未来光伏组件行业的兼并重组将进一步加速。

受电站投资超过10%的内部收益率推动,中游组件厂商均加快了电站开发投资的步伐,一方面促进了自身电池组件产能的消化,另一方面也带动了盈利能力的显著改观。2015年33家规范光伏组件厂商的平均利润率达到4.7%,同比提高30.6%。

最后,从下游电站投资运营来看,组件厂商纷纷涉足电站建设,行业面临深度调整。

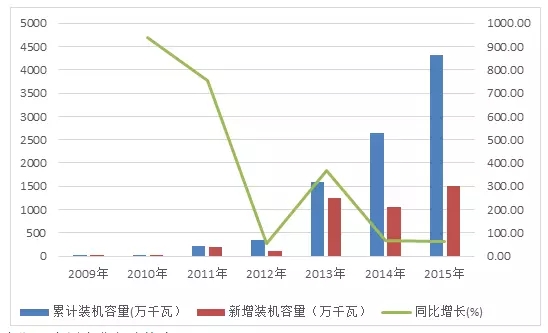

2015年,我国光伏装机大幅增长,新增装机容量达到1513万千瓦,占全球新增装机的四分之一以上。我国已成为全球光伏发电装机容量最大的国家,累计装机容量达到4318万千瓦。其中,地面光伏电站3712万千瓦,分布式606万千瓦,年发电量392亿千瓦时。

图4 2009~2015年我国光伏发电装机容量及增速

(数据来源:中国光伏行业协会)

从光伏发电企业来看,相对于电站运营商的谨慎,众多组件厂商积极投身于电站建设领域。但实现“10%以上内部收益率”的重要前提,在于开发商前期垫资建成的电站尽快实现转让。若找不到买家,组件厂商将不得不转成运营商,前期投建电站投资的回报周期将被拉长,组件厂商将面临资金链断裂的风险。预计下游电站运营行业将迎来深度调整期,会有多家企业从电站运营行业中退出,结构调整的步伐会加快。

二、从竞争格局分析看我国光伏产业的发展态势

“十三五”规划前瞻性、战略性、全局性地明确了我国经济社会持续健康发展的立足点和着力点,为光伏产业的发展带来了新机遇与新空间。

首先,绿色经济将成为新常态下新的战略选择,光伏产业是我国能源结构优化调整和能源行业转型升级的重要方向。

其次,我国正在推进的“一带一路”战略、“京津冀一体化”等区域发展战略将催生大量的光伏产业需求,国内光伏企业“走出去”步伐将不断加快。

最后,新一轮电力体制改革的深入推行,将进一步破除光伏产业发展的体制机制性障碍,释放光伏产业的发展潜力。

在国内装机需求以及海外市场的带动下,光伏产业将呈现稳定增长的发展态势。根据光伏产业“十三五”发展规划,到2020年,我国光伏装机将达到1.5亿千瓦左右。