自从2014年我国步入新常态,电力消费弹性的下降表现得更为明显。从近3年来看(2014-2016年),GDP年均增速约6.97%,用电量年均增速3.48%,以此核算出的电力消费弹性系数约为0.5。按照“十三五”电力规划中的电力需求展望,未来5年年均增速3.6%-4.8%,增速下限对应的电力弹性约0.55,上限对应的电力消费弹性约0.74。按经济进入新常态后的调整态势看,若整个“十三五”期间电力弹性比前三年还有所反弹,显然是明显违背规律和政策预期的。另从GDP电力强度的下降速度来看,近三年GDP电力强度年均下降速度约3.26%,按需求增速下限对应的GDP电力强度年均降速约为2.72%,与近三年的趋势较为一致;而若按需求增速上限看,GDP电力强度年均降速为1.6%,相比前三年显著放缓,这与新常态下以第三产业和战略新兴产业为主的经济增长动力显然不符。由此来看,“十三五”期间电量增长达到上限增速(4.8%)显然不太可能,而3.6%的下限预期可能性更大。

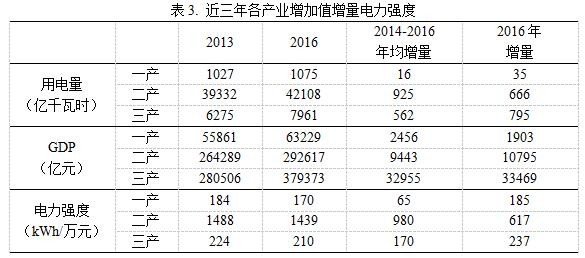

为更好地把握“十三五”期间电力需求态势,本文对于近4年(2013-2016年)三次产业的增加值电力强度做进一步分析。总体来看,三大产业的电力强度均呈现下降的趋势,尽管出现个别年份出现小幅反弹的情况,但是总体依旧处于下降通道。

|

进一步,对三次产业近三年的增加值增量与用电量增量的关系进行分析。结果表明,平均来看,各产业近三年增加值增量部分的电力强度均比对应年份的总体水平低,“二产”尤为明显,这也与各产业电力强度持续下降的趋势吻合。

|

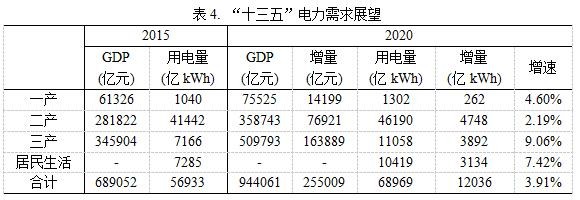

仅从“十三五”的第一年来看,各产业增加值增量中,第一产业和第三产业的电力强度略高于较近三年总体水平,而第二产业的电力强度要显著低于近几年总体水平。随着产业结构的进一步调整,高耗能行业用电量的饱和以及去产能的进一步深入,第二产业电力强度将进一步下降,而第一产业与第三产业电力强度则相对稳定。预计“十三五”期间各年度三大产业电力强度将会维持下降趋势不变,而其中第二产业的电力强度将会出现较明显的下降。根据2016年三大产业增加值增量部分对应的电力强度对2020年各产业用电量进行了展望,同时假设居民用电增速保持“十二五”期间的平均水平。预计到2020年全社会用电量约6.9万亿千瓦时,年均增速约3.91%,具体到产业来看,第一产业、第二产业、第三产业用电量年均增速分别为4.60%、2.19%、9.06%。

|

基于以上分析,“十三五”规划预期的4.8%年均增速显然过于乐观。我们预计2020年全社会用电量的上限为7万亿千瓦时。

无论从何种角度看,2亿千瓦的煤电装机增量都是毫无必要的;没能有效规控煤电规模,反而助长煤电过剩,是“十三五”电力规划的“硬伤”。

3