按2020年全社会用电量7万亿千瓦时计,相比于2015年,“十三五”期间用电量年均增长2600亿千瓦时。按规划提出的不超过2亿千瓦的煤电增长预期,年均投产煤电规模仍高达4000万千瓦。即便是按照4000小时的年利用水平来核算,新增煤电至少可满足年1600亿千瓦时的电量增量,加上年均投产1000万千瓦的气电,预计“十三五”期间火电年均发电量的增量就近2000亿千瓦时,留给可再生能源的发展空间实在不足。按此趋势,在总量过剩的环境下煤电继续增长,近年来愈演愈烈的“弃风”“弃光”问题在“十三五”期间解决无望。

从另一个角度看,如果要让可再生能源机组达到较为合理的利用水平,整个“十三五”期间煤电发电量的增长空间上限也就是从2015年的约3.9万亿千瓦时增长到2020年的4.4万亿千瓦时;而这5000亿千瓦时的电量增长对应的装机增长却高达2亿千瓦。而火电利用小时数,已从2015年的4364小时进一步降低到2016年的4165小时,再破1964年来的历史新低。进一步说,按照电力规划的煤电发展目标,整个“十三五”期间火电利用小时数创新低怕是要年年“破记录”,这不能不引起政策层面的关注。换个角度看,如果“十三五”煤电规划目标是零增长,在役机组年利用小时增加550小时就可满足电量增量,且煤电机组的整体利用率会有较大改善,这样煤电行业的经济效益在“十三五”期间也能有保障。而且有关研究也表明,在当前大幅电力过剩的背景下,不存在尖峰电力短缺问题,也就是说增加煤电装机来保障最大负荷增长的说法也是站不住脚的。因此,本版电力规划中,单方面扩大供应的惯性思维没有随着经济进入新常态而适时调整,势必会成为电力行业步入“新方位”的“绊脚石”。

近三年风电和太阳能分别年均增长2500万和2000万千瓦装机容量,同时单位投资和度电成本呈稳步下降趋势。“十三五”可再生能源本应顺势而上,加速可再生能源的成本降低和对煤电的替代;而“十三五”规划提出的发展目标却要给可再生能源“泼凉水”,难以保障15%非化石能源目标的实现。

从近三年可再生能源电力装机增长情况来看,风电和太阳能装机规模均快速增长,可再生装机规模年均增长约4500万千瓦。具体来看,截至2016年,我国风电装机规模1.5亿千瓦,近三年年均增长约2500万千瓦;太阳能装机规模7742万千瓦,近三年年均增长约2000万千瓦。而根据“十三五”电力规划的发展目标,2020年风电装机在2015年1.3亿千瓦的基础上新增约8000万千瓦,年均投产仅1600万千瓦,太阳能装机规模目标为1.1亿千瓦,新增6800万千瓦,年均投产仅1360万千瓦。与近几年的发展趋势相比,按照规划目标,可再生电力发展速度却将明显放缓。

|

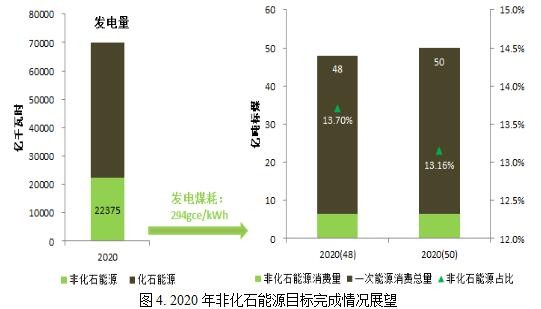

从非化石能源目标来看,根据“十三五”电力规划,预计2020年我国非化石能源发电量为2.24万亿千瓦时。按照310gce/kWh的供电煤耗目标(对应的发电煤耗水平约294gce/kWh)核算,非化石电力生产对应的一次能源供应量为约6.6亿吨标煤。按照50亿吨标准煤的一次能源消费预期目标来计算,电力非化石一次能源占比仅为13.2%,15%的非化石能源占比目标料难完成。我们考虑2020年50亿吨标煤的一次能源消费量目标可能过于乐观;但即便是按照较为合理的48亿吨标准煤来计算,电力非化石能源在一次能源中的占比也仅为13.7%,与15%的目标仍有较大差距。

|

作者为华北电力大学经济管理学院教授

<上一页3