国务院关于印发《2024—2025年节能降碳行动方案》的通知

【爆料】光伏企业信义光能财报的秘密

来源:新能源网

时间:2017-03-07 11:32:53

热度:

【爆料】光伏企业信义光能财报的秘密公司净利润增长6成,但投资人却用脚投票,股价连续下跌,这里面蕴藏着什么秘密?理性资本市场中,公司业绩的增长超市场预期,是投资者们非常乐意见到,并且

公司净利润增长6成,但投资人却用脚投票,股价连续下跌,这里面蕴藏着什么秘密?

理性资本市场中,公司业绩的增长超市场预期,是投资者们非常乐意见到,并且追逐的,这体现出投资者个人独到的眼光,和正确的判断。然而,业绩大涨却伴随股价下行时,就需要投资者更加谨慎地思考。

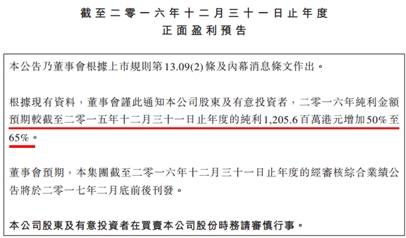

近日,信义光能发布2016年业绩公告称,公司全年营收约60亿港元(下同),同比增长26.5%;净利润19.86亿,同比增长高达64.7%;每股盈利由去年的18.53仙,增至29.42仙,每股派息6仙,去年同期为4.5仙。

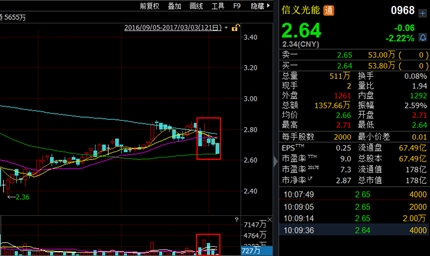

净利润和营收增长幅度差距如此之大,可见盈利的增长不单纯是业务规模的变化引起的。再结合市场的表现来看,2月28日业绩公布当日,公司股价K线图为较长的上引线,配合当日不小的量能,可见有一定的上涨压力,随后接连三日的阴险,明显与公司大幅上升的盈利不相匹配。

如果说市场通过业绩预盈,早已知晓结果,从而导致股价透支的话,那2016年12月13日发布正面盈利预告后,股价的走势则更加诡异。股价自前高的3.4港元/股,至预盈公布当日的2.6港元/股,已下跌23.53%,预盈第二日,股价迎来跳空高开后被打落,并伴有量能释放,第三日已回补缺口,第四日就成了放量下跌的光头阴线。

看来,市场对信义光能50%-65%的纯利润增长并不买账,再结合近期的走势,以及盈利与营收增长的大幅差距等现象推测,信义光能似乎隐藏着什么。

欠款补贴是纯利暴增主因

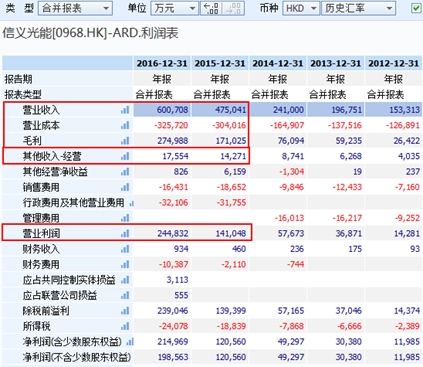

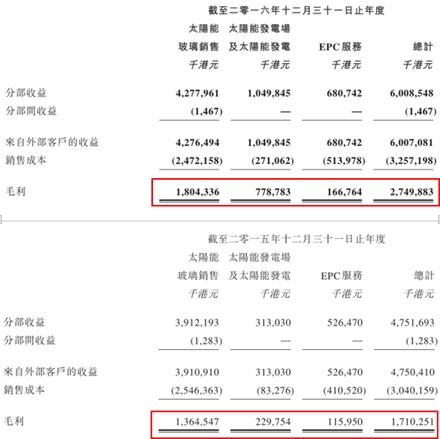

智通财经在翻阅相关资料后,排除公司变卖资产获得盈利。纯利润高于营收异常增长,第一考虑的便是营业外收入,资料显示,公司的其他收入中,同比去年并未变化多少,因此,公司并未通过其他渠道增加盈利。目光转向主营业务数据时发现,总营收增加26.32%,成本只增加6.9%,导致毛利暴增60.79%,毛利率由去年的36%,提升至45.8%。

在业绩报告中,关于毛利大幅变化,公司给出的答案是

(1)太阳能玻璃业务成本改善和生产效率提升;

(2)太阳能发电业务的贡献。

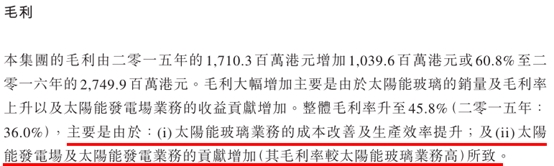

玻璃业务的影响属于合理因素。该业务2016年毛利达到18亿,同比增加32.23%,毛利率由去年的34.87%,上升至42.68%。公告中提到天然气价格削减导致成本下降,以及因2016年上半年的光伏抢装潮,满产能生产致使效率提升,结合2016年市场环境考虑,该说法是可以接受的。

太阳能发电业务营收暴增,多数收入属于补贴,且未有现金进账。该业务2016年贡献毛利7.787亿,同比暴增238.9%,占总毛利比由2015年的13.4%,上升至28.3%,毛利率稳定在74.2%左右。

34 首页 下一页 上一页 尾页

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16