国务院关于印发《2024—2025年节能降碳行动方案》的通知

【分析】N型高效太阳能电池的价值机会

来源:新能源网

时间:2017-05-05 15:31:17

热度:

【分析】N型高效太阳能电池的价值机会综述从21世纪中期开始,太阳能从全球电力领域边缘的昂贵补充品,已成为了一种成本低廉的电力来源、并且可能会对目前主流电力领域产生颠覆性冲击。在这些

综述

从21世纪中期开始,太阳能从全球电力领域边缘的昂贵补充品,已成为了一种成本低廉的电力来源、并且可能会对目前主流电力领域产生颠覆性冲击。在这些冲击下产生了包括政策在内的各种各样的阻力,导致了太阳能电力体量的增长速度骤然放缓——即便太阳能电力在越来越多的市场及细分领域正表现出越来越引人注目的经济性。发展同样带来了一个非常重要的后果太阳能电力领域方方面面竞争都在激化,在为利润和回报带来压力的同时,也促使太阳能企业在捕捉价值的过程中发展自己独特的能力。

对于太阳能企业来说,通过技术来发展自己独特的能力是一条潜在途径。一系列驱动,使具有先进电池结构的高效组件的商业化成为可能。本报告描述了新机会出现的背景,重点强调了先进电池技术创造价值的潜力,还描述了实现这一价值可能遇见的主要阻力。报告进一步强调,泰州中来光电科技有限公司作为一家先进技术和高效太阳能电池供应商,在此次机遇中为组件厂商们提供了一条低投资、低风险的路径。

太阳能领域市场背景

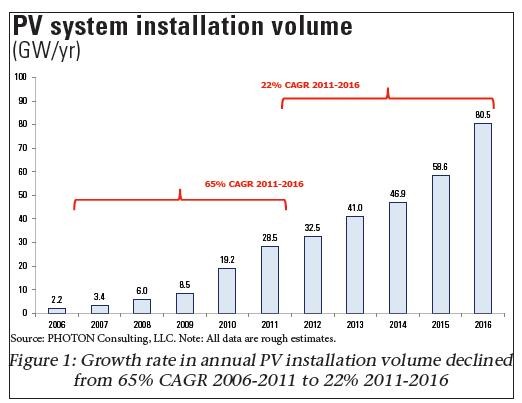

在过去十年,太阳能行业发生了巨大的改变,概括如下(图1)

l2006-2011年全球装机量年复合增长率(CAGR)为66%,从2006年的2.2GW增长到2011年的28.5GW;2006年至2010年,全球生产利润加权平均值从19%增长到39%,而2011年时则跌至3%。在此期间,太阳能厂商注重增加产能、同时确保多晶硅和硅片的供应渠道。

l2011-2016年全球装机量年复合增长率(CAGR)为23%,从2011年的28.5GW增长至2016年的80.5GW;在2012年至2016年间,全球生产利润加权平均值范围则骤降至0%~-32%。在此期间,太阳能厂商注重降低成本,包括重新商谈多晶硅和/或硅片供货合同,同时经济有效地进入新的地域市场。

光伏系统装机量

(GW/年)

来源PHOTON咨询(注所有数据为估值)

图表1光伏年装机量年复合增长率从2006-2011年的65%降到了2011-2016年的22%

在此期间,约有62%-68%的晶硅电池/组件采用的是基于P型多晶硅片“常规”铝背场(Al-BSF)电池结构,如图表2所示。这反映出了一系列关键的驱动力,包括1)扩充产能时单位资本支出低;2)对厂商来说,运营和技术风险低;3)对开发者、EPC和投资方来说,性能和产品可替换性风险低。

光伏技术总览

高效

常规单晶

常规多晶

来源PHOTON咨询注所有数据为估值

图表2在2016年光伏领域快速增长阶段结束之前,基于P型多晶硅片的电池/组件占晶硅组件的62-68%

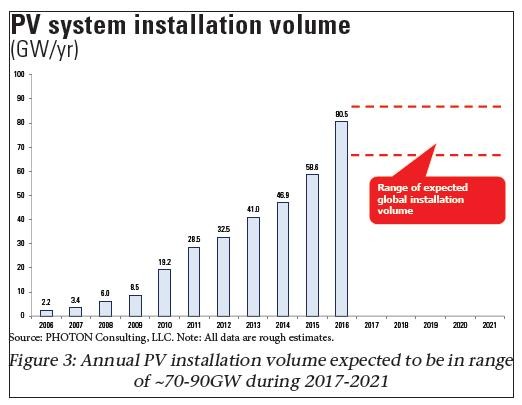

放眼将来,未来5年,全球装机量有可能停滞在每年70GW-80GW之间(最高可能达到90GW),一些区域的下跌会被其他市场的增长抵消。这将会使生产利润极低的环境持续,越来越多的厂商会开始面临削减成本、资本性支出有限的挑战,同时还需要赋予产品具有竞争力的性能。

光伏系统装机量

(GW/年)

全球装机量预期范围

来源PHOTON咨询注所有数据为估值

图表32017-2021年间,光伏年装机量预期为70-90GW之间

3 首页 下一页 上一页 尾页

-

国产太阳能液态电池有望2017年面世2024-08-16

-

中电光伏海外产能持续扩大2024-08-16

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16