综合上述的三种营销模式,我们不难看出里面的不同点:

第一,是否和用户说明银行贷款的责任和还款的义务,因为用户是贷款主体,银行追究的第一责任人一定是用户,这不是任何公司去承诺“兜底”就能避免的法律责任。

第二,由公司掌控用户账号或者结算电费是否涉及“资金池”管理的问题,前几年的互联网金融最大的问题就是出现在“资金池”管理的问题,导致资金的走向不明确使用不规范不透明,后来国家明确“资金池”的管理必须有第三方国家认可金融监管部门管理才能设立。同时也涉及公司自融,用户的资金无论是通过贷款还是现金支付都是属于用户的资金,然后利用这个资金建设电站。

不难看出前两种通过贷款的营销的方式,用户很容易被迷惑,用户无法明确自己是电站的真正业主,也不会知道自己的贷款风险,对于银行而言就将贷款主体的风险放大了很多,这两种营销模式都有一个共同的特点就是金融“兜底”这就和前段时间绿能宝SPI的运营模式类同了,我们再来看看绿能宝SPI的问题出现在哪。

SPI能兜底吗?

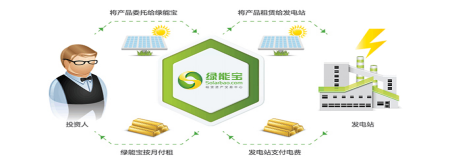

据绿能宝官网介绍,在绿能宝模式中,投资者承担出租人的角色,将购买的绿能宝产品委托绿能宝租赁给电站项目方(或充电桩项目方)使用,电站项目方(或充电桩项目方)则按月向投资者支付租金(由绿能宝代发)。在租赁期间,绿能宝产品物权始终归投资者所有。绿能宝相关负责人回应关于自融的质疑,称商务部有关融资租赁的条款中允许关联交易。业内专家认为这也凸显了我国法律在融资租赁业务方面的缺失。

彭小峰对此微博答复:“绿能宝平台是委托融资租赁平台,因电费的国家补贴延迟,造成承租人收款延迟,公司正积极处理,补贴迟早会下来。我们一定优先解决老百姓的钱。”

通过上面这些情况,我认为“金融+光伏”是一个很好的方式,但是如果做成“金融+光伏+收益分红”就目前看来还很多问题,不仅仅只是彭小峰解释的国家补贴延迟(电网公司对户用的结算是很及时的),公司如果把自己做成一个光伏金融兜底公司才是真正的风险。首先大多数做光伏的公司只是工程公司,涉及金融领域是完全空白,理想是丰满的但是现实是残酷的。其次对发电量也就是电站收益过于乐观的估计和理想化的计算,最后户用市场是很分散的这需要一个庞大和管理一致的团队经营,必然造成公司的管理成本和运维成本大幅上升。绿能宝SPI已经是一个很好的教训。

以上也是我们公司团队尽一年“光伏贷”总结出来的一些情况,我们的国家已经由过去制造大国逐渐向金融领域转型,所以我们一直坚持将“光伏贷”回归原生态银行贷款只是降低光伏进入市场的门槛,便于推广,类似房贷、车贷等一样只是一个普通的消费类贷款,也是银行更好服务于“三农”的一个产品。我相信各地的银行也在了解光伏,各位同行请正确引导银行,不要因为有了银行的贷款就过于的疯狂和偏执,一旦银行的资本和千万用户在光伏领域受到伤害、欺骗不再相信光伏,这不仅仅只是哪家公司的损失而是全行业的损失,变成一个让人们琢磨不透的行业。无法真正的市场化,只能靠国家的补贴靠国家精准扶贫项目生存。犹如无根之木无源之水。最后希望各位同行,如业内的朋友说的在这个混乱的“光伏贷”里面做一股清流。