国务院关于印发《2024—2025年节能降碳行动方案》的通知

固废2.0时代下 中国固废处置市场现状及趋势(上)

来源:新能源网

时间:2016-08-19 12:22:12

热度:

固废2.0时代下 中国固废处置市场现状及趋势(上) 我们通过分析世界固废产生和处理情况以及对世界固废巨头Waste Management分析,得到结论:①从全球固废产业发展特点

我们通过分析世界固废产生和处理情况以及对世界固废巨头Waste Management分析,得到结论:①从全球固废产业发展特点看,发展中的中国固废产业具有较大发展空间;②固废产业具备单独孕育出环保巨头的能力。从我国固废产业的发展来看,环卫兴起、市政垃圾扩容、工业危废加速的背景下,新格局正在形成。我们建议配置新格局下积极布局的公司,推荐启迪桑德、东江环保、中国天楹。

投资要点:

全球固废产生情况:经济发展为决定固废产生量与构成的核心因素。①经济发展决定固废产生总量,经济最发达国家人均固废产生量是最不发达国家的三倍多,是发展中国家的两倍多。②经济增长带来固废组成改变,有机物显著减少,纸张、玻璃、塑料、金属四大可回收物显著增长;

全球固废处理情况:人口密度、经济发展决定处理方式。①低收入国家收运率仅42%,高收入国家达到96%,低收入国家发展空间大;②美国土地资源丰富,人口密度低,处理以填埋为主,占比超过50%,焚烧约为13%;③欧洲人口密度高,土地资源稀缺,垃圾焚烧占比均在50%左右。

固废产业具备孕育出环保巨头的能力,成就2000亿(RMB)市值的Waste Management。①对比世界环保巨头,仅固废产业能单独孕育出2000亿(RMB)大市值企业,而大多数环保巨头均涉及固废产业,依靠固废业务实现成长;②Waste Management营业收入27年实现28%的复合增长,主要通过全产业链布局+精细化经营+收购整合,成为世界环保巨头。

我国固废产业发展趋势。(1)宏观趋势:①垃圾清运市场化、机械化发展,入口价值突出;②市政垃圾扩容空间大,焚烧和回收利用占比提高;③工业危废处理兴起,产能缺口快速释放。(2)微观观察: ①固废企业积极布局环卫,把握入口,并且拓宽产业链,扩大业务范围;②各企业收购整合,精细化管理各业务板块,提升业务的附加值;③民资与国企深度合作,迎接PPP大趋势。

投资建议:我们认为,固废产业由单一的生活垃圾焚烧和填埋进入全面发展阶段,新时代下环卫兴起、市政扩容、工业危废加速发展。因此,我们看好固废2.0时代行业的成长和收购整合。新的投资格局下,建议配置业务布局全面的固废龙头【启迪桑德】,危废龙头【东江环保】和格局不断扩大的【中国天楹】。

风险提示:政策不达预期、项目拓展不达预期、邻避风险、市场调整风险。

正文:

一、全球固废产生情况:经济发展为决定固废产量与构成核心因素

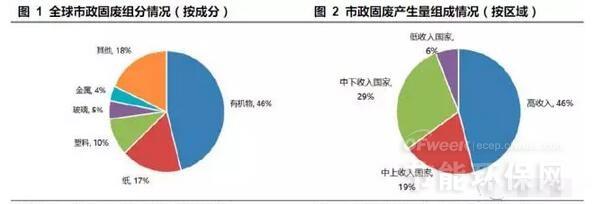

1. 固废产生来自于市政、医疗、农业、工业活动,主要成分为有机物

固废是指我们在生活和生产过程中产生的固体废弃物,参照世界银行的统计口径,我们将其分为市政垃圾、农业垃圾、医疗垃圾和工业垃圾4个部分,9个大类。固废产生量主要受到城市人口、人均消费水平、农业生产和工业生产几个变量的影响。

全球来看,固废中主要成分是有机物,占比46%,其次是纸和塑料,占比在27%左右,然后是金属和玻璃,占比10%。从区域分布来看,高收入国家产生量最大,贡献46%,低收入国家贡献仅在6%,中等收入国家贡献48%。

-

青海省建设国家循环经济发展先行区2015年工作要点(征求意见稿)2024-08-16

-

国家能源局 监管公告 2015年第13号 (总第30号) 保障天然气稳定供应驻点京津冀 专项监管报告 二〇一五年五月2024-08-16

-

句容市政府:分布式光伏补贴0.3元/度,期限5年2024-08-16

-

国家能源局深入开展保障天然气稳定供应专项监管2024-08-16

-

全球最大太阳能飞机“阳光动力2号”离开南京飞往美国2024-08-16

-

康菲石油CEO:未来几年美国页岩油产量将增加2024-08-16

-

原子能博览会金砖国家成全球核电主要推动者2024-08-16

-

GTM:到2019年美国储能将达到848MW2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

第二批国家循环经济试点示范单位出炉2024-08-16

-

农业部1亿美元投资推动美国生物质能发展2024-08-16

-

林伯强:节能减排或成能源互联网领域最快实现内容2024-08-16

-

GTM:到2019年美国储能将达到848MW2024-08-16

-

财政部:节能减排补助资金专款专用 不得挪用2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16