国务院关于印发《2024—2025年节能降碳行动方案》的通知

光大绿色环保:含着金汤匙而来 配售孖展却遇冰火两重天

来源:新能源网

时间:2017-04-25 10:33:07

热度:

光大绿色环保:含着金汤匙而来 配售孖展却遇冰火两重天亚洲开发银行等5名基础投资者护航、“光大”品牌加身的光大绿色环保(01257)可以说是含着金汤匙来到港交所门口。在距离其首次递交

亚洲开发银行等5名基础投资者护航、“光大”品牌加身的光大绿色环保(01257)可以说是含着金汤匙来到港交所门口。在距离其首次递交上市申请十个多月后,4月21日,光大绿色环保终于正式启动招股。

此次上市,光大绿色环保共发行5.6亿股,其中90%为国际配售(当中包括5600万股通过优先发售给光大国际股东的保留股份),另外10%为香港公开发售,另有15%的超额配售权。其招股价为每股5.18港元至5.9港元,每手买卖1000股,预期5月8日上市。

按招股价中位数5.54港元(如无标明,单位下同)计算,光大绿色环保上市后的市值约为110.8亿元。这一招股价对应其2016年业绩的市盈率约为17.6倍。

据智通财经了解,光大绿色环保目前在港股未有可对标的生物质业务相关标的。与危废处置业务相关企业东江环保19倍以及中滔环保16倍,以及港股国资环保企业龙头北控水务16倍、光大国际17倍的市盈率相比,光大绿色环保的估值未有明显优势,仅是处于合理范围。

此前,光大绿色环保的首席执行官钱晓东在招股前的记者会上透露,该集团的国际配售已经取得理想的情况,相信有价值的标的就会得到投资者的青睐。

但光大绿色环保公开招股情况与国际配售相比,可以说是冰火两重天。据媒体公开报道,截至4月24日,5间券商共为光大绿色环保借出840万元的孖展额,仅为其公开发售集资额的2.54%。

受机构青睐,却尚未获得公开市场投资者芳心的光大绿色环保的基本面究竟如何?

独特的生物质及垃圾发电一体化项目

光大绿色环保的起源可追溯至2006年——其控股股东光大国际将业务拓展至绿色环保领域,以苏州市首个危险废弃物填埋项目起家。凭借着“光大”品牌的加持,光大绿色环保成长迅速。

目前,光大绿色环保旗下有生物质处理、危险废弃物处置(以下简称危废处置)及光伏发电和风电三大业务板块。其中,生物质处理业务是以江苏省、安徽省等拥有丰富生物资源的地区为重点,利用农林废弃物等生物质原材料发电供热。

危废处置业务方面,光大绿色环保主要以江苏省、山东省等工业化程度较高、产废高度集中的地区为重点,在工业园区或其周边建立危废处置设施。当下,该集团能够处理《国家危险废物名录》所列的46种危险废物中的42种。

光伏发电及风电方面,因为光大绿色环保旗下6个光伏发电项目均于国内光伏发电行业发展初期开发,得到了政策的大力扶持,获得平均每千瓦时2.25元人民币的长期优惠上网电价。这一价格远高于2013年8月后在国内建造的光伏发电项目的最高上网电价每千瓦时0.85元人民币。

另外,该集团两个风电项目的上网电价为每千瓦时0.61元人民币,亦是国内规定的风电电价的上限。

值得一提的是,光大绿色环保还为地方政府提供综合处置当地生物质原材料及农村生活垃圾的一站式服务。据其招股书透露,这一业务模式既提升了环境服务产出,又降低了开发及运营成本,增加相关项目的整体投资回报。

智通财经获得的资料显示,截至2016年12月31日,光大绿色环保为国内唯一一家采用此一体化业务模式的公司。截至4月11日,光大绿色环保共拥有12组共23个生物质及垃圾发电一体化项目。

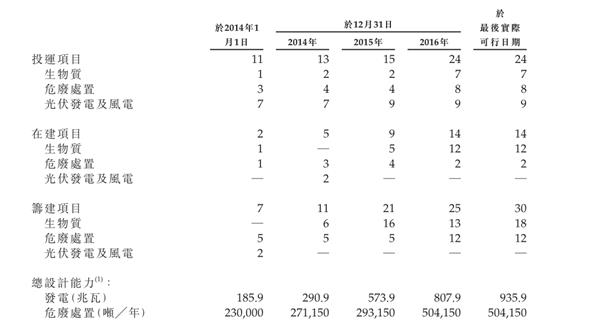

光大绿色环保在上述三个业务分部共有68个项目,包括24个投运项目、14个在建项目及30个筹建项目。这些项目主要以BOO(建造—拥有—运营)和BOT(建造—运营—转移)的模式进行。

(2014年初至2017年4月11日,光大绿色环保的运营数据)

截至4月11日,光大绿色环保的项目总装机容量为935.9兆瓦,较2014年初增长四倍以上;危废总设计处置能力为每年50.4万吨,较2014年初增长119.2%。

根据弗若斯特沙利文的资料,按2016年投运、在建及筹建项目的数量计,光大绿色环保的生物质总装机容量位列中国第四,危废处置总设计处理能力位列中国第三。

首页 下一页 上一页 尾页

-

加拿大公布对华光伏双反调查终裁结果2024-08-16

-

中电光伏在韩国再开海外工厂2024-08-16

-

六月订单猛增 太阳能电池厂调涨售价2024-08-16

-

中欧太阳能争端或要“滚雪球”2024-08-16

-

印度打造太阳能火车 替代柴油2024-08-16

-

移动技术+太阳能给非洲带来变革2024-08-16

-

借鉴树根结构 日企开发出适用于光伏电站的简易斜桩基础2024-08-16

-

五月光伏产能达6.4GW创新高2024-08-16

-

上能集散式光伏逆变器再获殊荣,业内首款通过中国效率认证2024-08-16

-

生物质颗粒推动我国绿色能源向前发展2024-08-16

-

农业部1亿美元投资推动美国生物质能发展2024-08-16

-

分子石墨烯架构助力有机太阳能电池2024-08-16

-

【两会】关于落实分布式光伏电站发展的三方面建议2024-08-16

-

2015年我国各省光伏装机数据排名及分析2024-08-16

-

国家能源局要求推进风能开发 增强光伏扶贫力度2024-08-16