中共中央办公厅 国务院办公厅印发《碳达峰碳中和综合评价考核办法》

160艘投运: 甲醇双燃料船舶交付迎来大爆发!

来源:新能源网

时间:2026-07-17 18:00:17

热度:

2026年07月17日关于160艘投运: 甲醇双燃料船舶交付迎来大爆发!的最新消息:2026 年第二季度,全球航运绿色燃料市场迎来名副其实的 “交付兑现季”。甲醇燃料船舶方面,单季度 31 艘万吨级新船集中投运,已投运船队规模突破 160 艘,对应甲醇年需求从 3

2026 年第二季度,全球航运绿色燃料市场迎来名副其实的 “交付兑现季”。甲醇燃料船舶方面,单季度 31 艘万吨级新船集中投运,已投运船队规模突破 160 艘,对应甲醇年需求从 319 万吨跃升至 414 万吨,单季度激增近百万吨,环比增幅接近 30%。氨燃料赛道同样传来突破信号,已投运船舶从 3 艘增至 8 艘,散货船、LPG 船率先实现商业化落地,中长期增长势能加速积蓄。

1

二季度甲醇双燃料船舶交付大爆发

1.整体规模

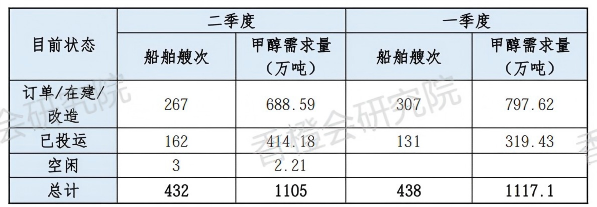

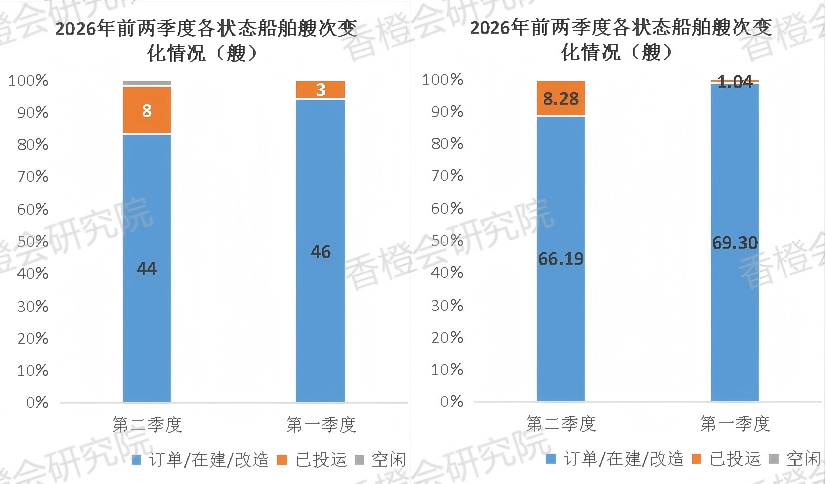

截至2026年二季度末(6月30日),全球甲醇燃料船舶已布局(已投运+订单/在建/改造或其他状态)总计431艘,对应年度甲醇总需求约1105万吨;其中已投运162艘,对应甲醇燃料需求约414万吨/年,其余270艘处于订单/在建或空闲状态。

2026年第二季度,较一季度末的布局船队规模438艘减少6艘,环比微降2%;甲醇需求较一季度的1117.1万吨小幅下降1%。

表1 2026年一、二季度甲醇燃料船舶状态情况

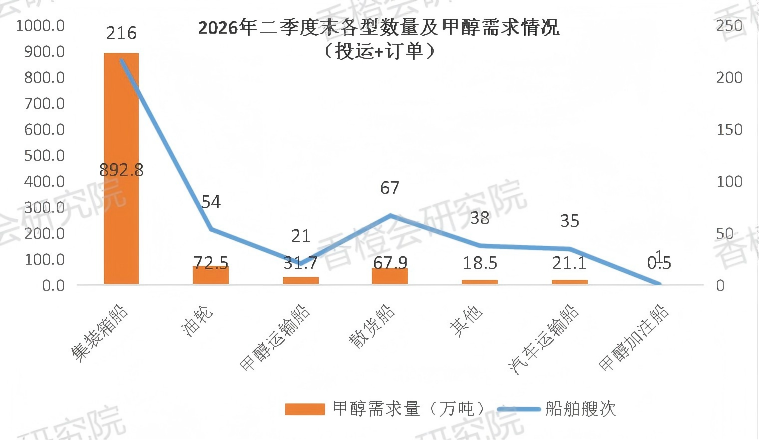

图1 截至2026年二季度已布局的各类甲醇燃料船舶数量和甲醇需求情况

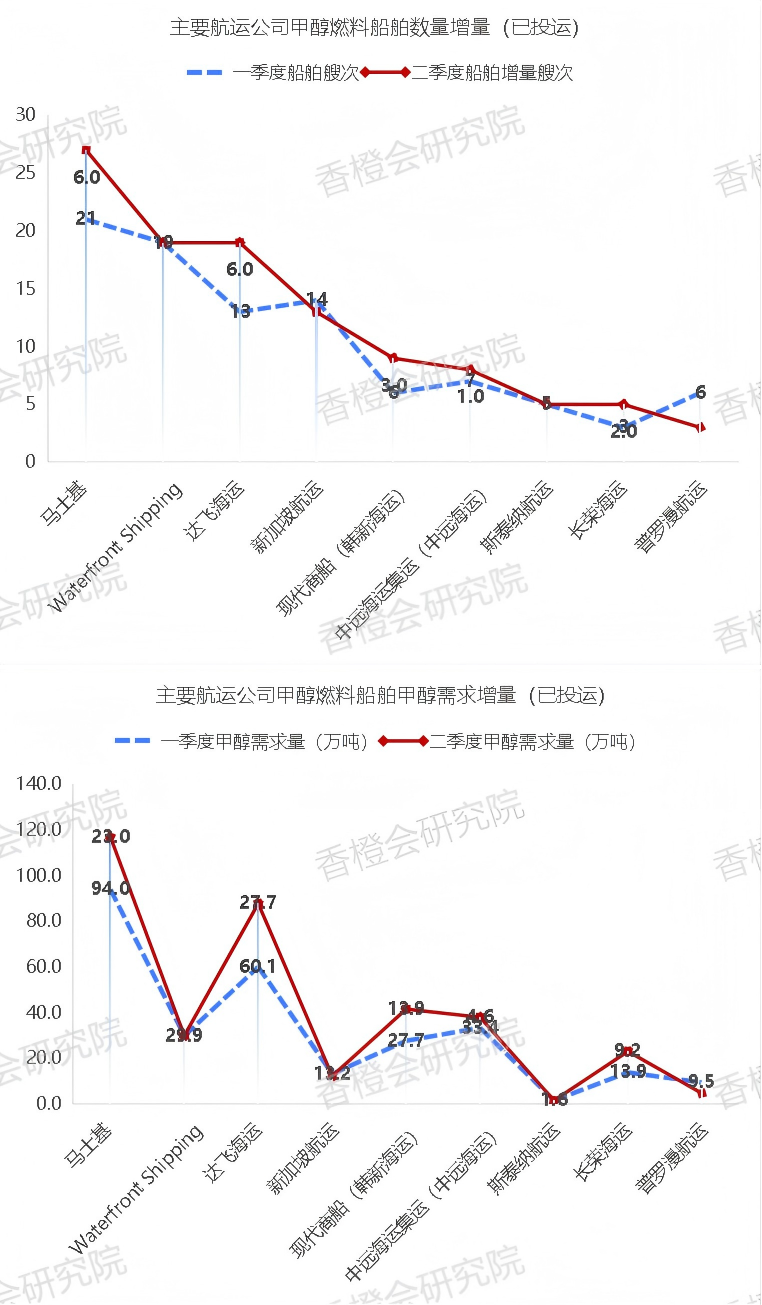

2.交付端新增31艘万吨级船舶

对于甲醇需求市场而言,订单转化为投运船舶的速度越快,甲醇燃料的刚性采购需求释放得就越快。第二季度是甲醇船舶历史上交付强度最高的季度之一,单季度新增投运31艘万吨级以上船舶,直接带动全球已投运船队规模突破160艘大关。

从燃料需求端看,核心亮点在于虽然整体规模小幅收缩,但存量订单交付速度快于新签订单速度,已投运船队规模较一季度末新增31艘,大幅对冲了订单端的规模缩减。已投运船舶对应的甲醇年需求量从一季度的319.43万吨跃升至414.18万吨,单季度增加94.75万吨,环比增幅达29.7%,接近100万吨的增量规模。这部分需求全部转化为即期采购需求,是当前甲醇生产商可直接对接的核心市场空间。

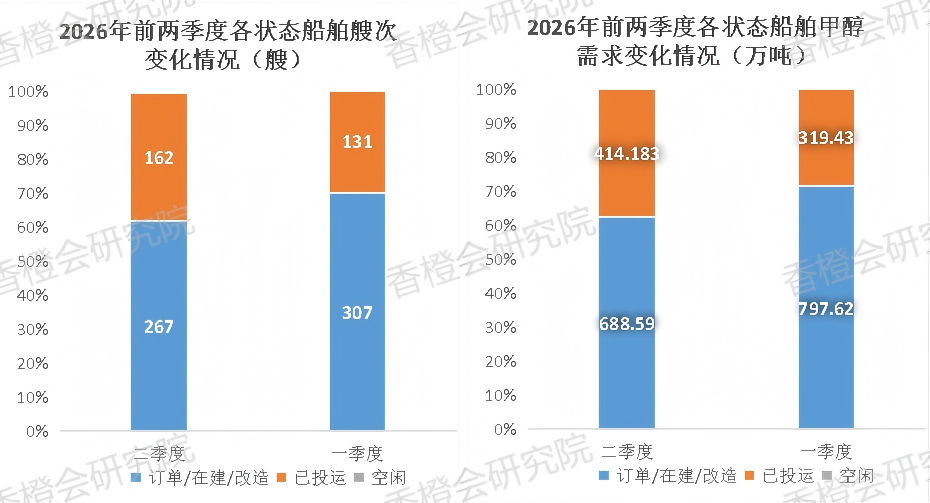

图2 2026年一、二季度市场布局的甲醇燃料船舶数量和燃料需求对比

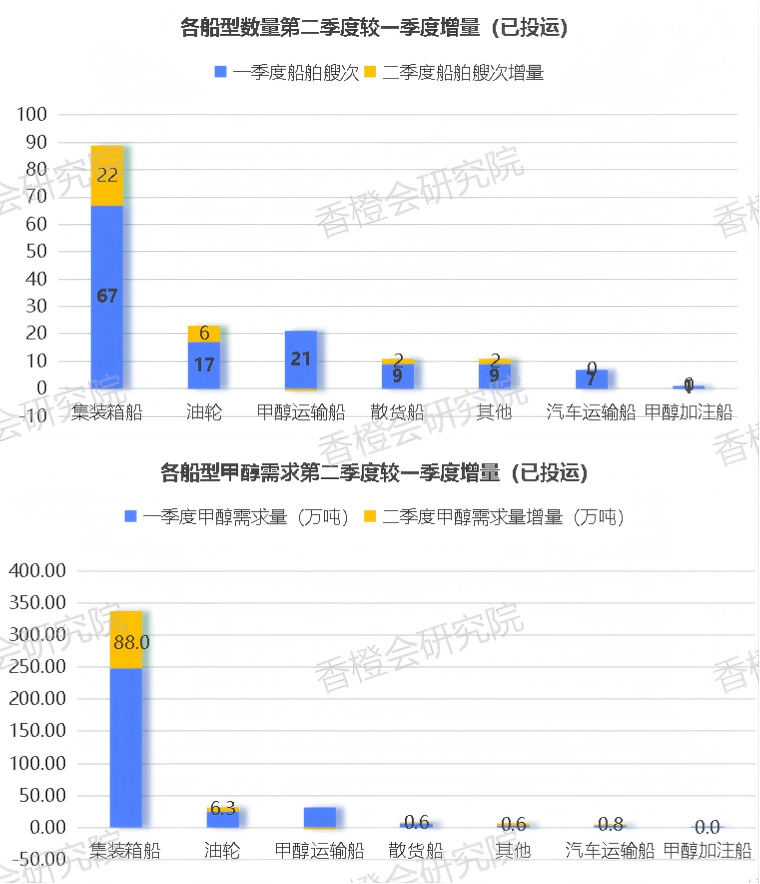

船型结构方面,集装箱船占据绝对主导。二季度新增的31艘投运船舶中,集装箱船达22艘,贡献88万吨需求增量,占全部需求增量的71%。集装箱船成为甲醇燃料运用先行者的底层逻辑有三

一是集装箱班轮航线固定、挂靠港稳定,加注设施更容易配套;

二是集装箱船航速快、碳排放强度高,面临的IMO CII考核和EU ETS碳成本压力最大;

三是大型集装箱船单船价值高,对燃料溢价的承受能力更强。

除集装箱船外,油轮二季度新增投运6艘,具备6.3万吨甲醇需求增量;散货船新增2艘,具备0.6万吨甲醇需求增量;汽车运输船及其他船型也有小幅增长。

图3 2026年一、二季度已投运甲醇燃料船舶各船型增量情况

整体来看,当前甲醇燃料的航运需求高度集中于集装箱干线运输,甲醇生产商的产能布局与客户拓展应优先围绕集装箱航线展开。

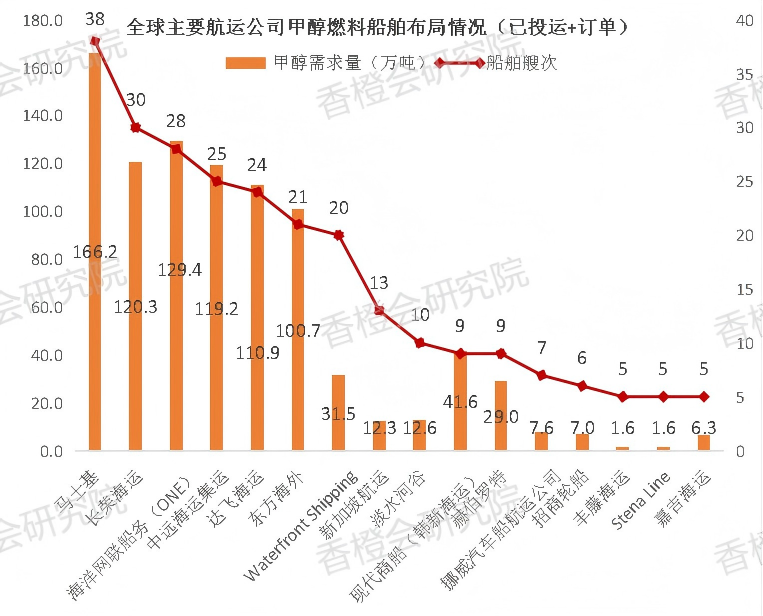

3.航运企业格局变化达飞需求增量第一,马士基总量仍旧领先

全球甲醇燃料船舶市场呈现高度集中的头部格局,TOP 6班轮公司合计占据近70%的总需求。第二季度各头部企业交付节奏明显分化,达飞海运凭借密集交付成为需求增量最大的船东,马士基则继续保持总规模领先地位。

二季度主要航运企业投运船舶增量与已布局船舶总量图表如下。

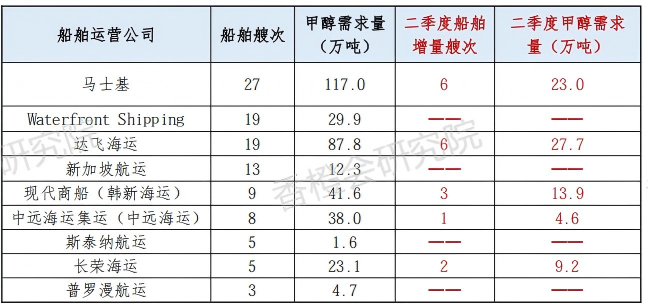

表2 2026年二季度主要航运企业已投运船舶情况

图4 2026年二季度市场已布局的甲醇燃料船舶数量和甲醇需求情况

以下为主要航运企业第二季度的详细动态梳理

(1)达飞轮船(CMACGM)——二季度交付6艘,需求增量27.7万吨居全球首位

达飞轮船是2026年第二季度甲醇船交付力度最大的航运企业,单季度投运6艘大型甲醇双燃料集装箱船,新增甲醇年需求约27.7万吨,增量规模全球第一。截至二季度末,达飞轮船已投运甲醇燃料船舶规模19艘,已布局总规模达24艘。

核心事件初步梳理

4月22日,中国船舶集团江南造船为达飞建造的“鲲”系列第四艘15000TEU甲醇双燃料集装箱船“CMA CGM ESMERALDA”轮顺利签字命名交付,该船提前合同期完工,标志着江南造船具备批量建造高端甲醇双燃料船舶的能力。

4月30日,中船大连造船大船天津为达飞建造的第二艘15000TEU甲醇双燃料集装箱船“达飞 达尼昂”号命名交付,大船天津由此具备高端绿色船舶的批量建造能力。

6月22日,大船天津建造的第三艘同型船“达飞 西哈诺”轮提前合同期13天命名交付,达飞甲醇船队进一步扩容。

6月24日,江南造船交付“鲲”系列第五艘甲醇双燃料船“CMA CGM BERENICE”轮,成为达飞二季度接收的第四艘公开报道的大型甲醇集装箱船。

达飞集团董事长兼CEO Rodolphe Saadé在2025年财报发布会上明确表示,集团已累计投资近300亿美元布局低碳燃料船舶,计划到2030年拥有超过200艘可使用生物甲烷和生物甲醇的船舶,目标2050年实现净零排放。二季度的密集交付标志着达飞的甲醇化战略正加速从订单落地为实际运力。

(2)马士基(A.P. Moller-Maersk)——二季度交付6艘,总船队38艘稳居全球第一

马士基第二季度投运6艘甲醇燃料船舶,新增甲醇年需求约23万吨。截至二季度末,马士基已投运甲醇船队规模达27艘,布局总规模达38艘,对应年需求166.2万吨,继续稳居全球最大甲醇船东地位。

核心事件梳理

5月24日,扬子江船业集团江苏新扬子造船为马士基建造的9000 TEU甲醇双燃料集装箱船“TAURANGA MAERSK”轮交付投入运营,该船采用Win GD双燃料主机,可使用甲醇作为主要燃料。

6月4日,同系列第三艘“TEMA MAERSK”轮在新扬子造船命名交付,这是马士基9000TEU甲醇动力系列船的重要组成部分,计划部署于主干航线。

6月7日,Win GD官方确认其X82DF-M/E多燃料发动机配套的马士基甲醇船舶顺利交付,进一步验证了甲醇主机技术的成熟度。

作为全球最早坚定押注甲醇燃料路线的航运巨头,马士基提出2040年净零排放目标,其甲醇船队覆盖亚欧、跨太平洋、大西洋三大主干航线,对全球港口加注网络的需求最为全面,是甲醇生产商最重要的战略级客户。

(3)现代商船(HMM/韩新海运)——二季度投运3艘,增速50%领跑TOP 10

现代商船(HMM,国内又称韩新海运)第二季度投运3艘甲醇燃料船舶,新增甲醇年需求约13.9万吨,船队规模从6艘增至9艘,环比增长50%,是全球TOP10船企中增速最快的一家。

核心事件梳理

6月21日,HMM旗下“韩新青茂”轮(HMM LEAF)在上海港绿华山南锚地完成3000吨绿色甲醇加注作业,由上港能源“海港致远”轮执行加注。这是上海港首次在锚地水域实现甲醇燃料船对船加注,同时创下中国锚地绿色甲醇单次加注量最高纪录,也标志着HMM甲醇船舶已正式投入中国航线商业运营。

HMM的快速扩张背后是韩国政府绿色航运政策的强力推动。作为韩国国家船队,HMM承担着甲醇燃料船舶示范运营的政策任务,是东亚地区甲醇燃料需求增长的核心驱动力之一,也是区域甲醇生产商的重点对接对象。

(4)其他主要航运企业动态

长荣海运(Evergreen)第二季度投运2艘甲醇燃料船舶,新增甲醇年需求约9.2万吨。截至二季度末,长荣已投运甲醇船队规模达5艘,已布局总规模30艘,位居全球第二梯队,主要布局跨太平洋航线。

中远海运集运(COSCO SHIPPING Lines)二季度投运1艘甲醇燃料船舶,新增甲醇需求约4.6万吨/年。截至二季度末已投运8艘,已布局船队总规模25艘,是国内规模最大的甲醇船东。

Waterfront Shipping20艘甲醇运输船已全部投运,二季度无新增。该公司船队以甲醇运输船为主,形成“运输甲醇、燃烧甲醇”的产业自循环,是甲醇贸易领域的特殊参与者。

新加坡航运二季度无新增投运,13艘船队保持稳定,以油轮和化工品船为主,主要运营东南亚区域航线。

图5 主要航运企业甲醇燃料船舶数量和燃料需求增量情况

2

氨 燃 料 船 舶

1.氨燃料船舶总量情况

截至2026年6月30日,全球氨燃料船舶已布局总计53艘,对应氨燃料需求约74.8万吨/年;其中已投运8艘,对应氨燃料需求约8.3万吨/年,其余45艘处于订单/在建状态。

2026年第二季度,氨燃料船舶的最大亮点是已投运船队实现突破性增长单季度新增5艘投运船舶,已投运规模从一季度的3艘跃升至8艘,环比增长167%,增幅显著;

已布局总艘次也有小幅增加,新增订单主要集中在散货船和液化石油气(LPG)运输船领域。

图6:2026年一、二季度氨燃料船舶数量和需求情况

2.氨燃料船舶增量情况

新增投运的5艘船舶全部集中在两大船型

散货船新增4艘,贡献5.5万吨年氨需求增量,是二季度氨燃料需求增长的绝对主力,占全部增量的76%;

液化石油气运输船新增1艘贡献1.7万吨年氨需求增量。

表3 2026年第二季度各船型氨燃料船舶投运情况

相比之下,集装箱船目前仅有1艘布局,尚处于早期示范阶段。这一结构特征与氨燃料的产业属性高度相关

LPG运输船本身就是气体运输船,在燃料储存和系统设计上与氨有天然兼容性;

散货船航线相对固定、单船吨位大,适合作为氨燃料的规模化应用场景。

3.航运企业氨燃料船舶时间梳理(1)整体情况

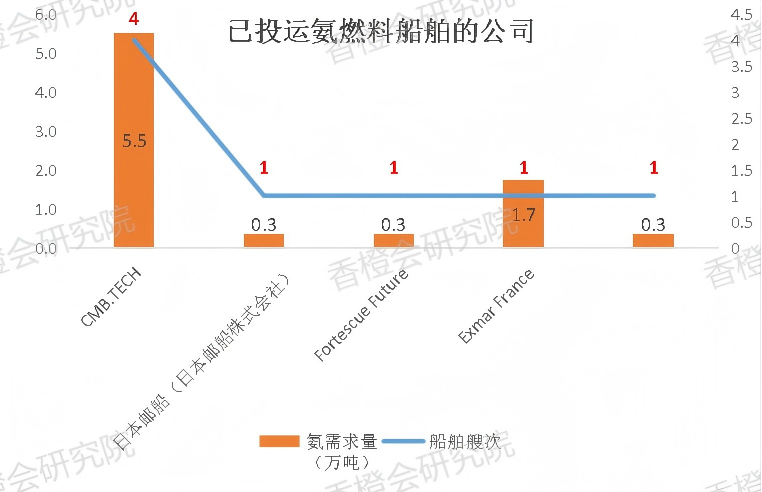

从已投运格局来看,全球氨燃料船舶呈现高度集中的“一家独大”态势,比利时CMB.TECH以4艘已投运船舶、5.5万吨年氨需求位居全球首位,占据已投运总规模的半壁江山;其余已投运企业均仅1艘船舶,包括日本邮船、Fortescue Future Industries、Exmar France等,其中Exmar France单船氨需求量达1.7万吨,为单船最高水平。整体来看,已投运氨燃料船舶仍以头部企业技术示范为主,尚未形成多船东规模化运营的格局。

图7 截至2026年第二季度已投运氨燃料船舶企业

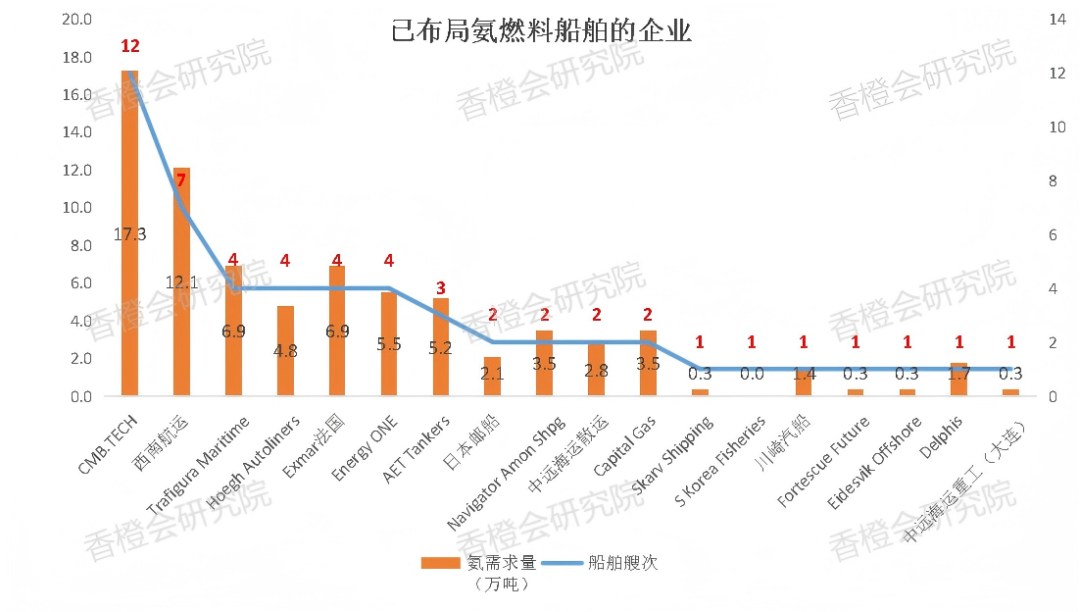

从全行业布局(含订单)维度看,参与氨燃料船舶布局的企业数量显著增多,赛道储备充足。CMB.TECH仍以12艘船队规模、17.3万吨总需求领跑,国内西南海运紧随其后,布局7艘、12.1万吨,位居全球第二;Trafigura Maritime、Hoegh Autoliners、Exmar法国、Energy ONE等企业各布局4艘,构成第二梯队;国内中远海运散运布局2艘,是中国船企在氨燃料散货船领域的核心代表。整体呈现“头部领跑、多企业跟进”的特征,53艘的总储备量为后续2~3年的集中交付埋下伏笔,氨燃料的规模化应用窗口正在临近。

图8 截至2026年第二季度已布局氨燃料船舶的企业

(2)相关企业情况CMB——全球最大氨燃料船东

CMB集团是氨燃料船舶最坚定的推动者,旗下已布局多艘氨燃料散货船运输船,二季度新增投运的4艘20万吨级散货船即来自CMB旗下子公司Bocimar NV(博西玛航运)。

淡水河谷(Vale)——散货船氨燃料应用的核心推动者

二季度新增投运的4艘散货船主要服务于淡水河谷等大型矿业企业的铁矿石运输需求。淡水河谷是全球最大的铁矿石出口商,船队规模庞大、碳排放强度高,减排压力巨大,因此成为氨燃料散货船的首批大客户。淡水河谷的参与标志着氨燃料从“船东主动试点”进入“大货主驱动”阶段,产业拉动效应显著增强。

日本邮船(NYK)、商船三井(MOL)—— 日本船企技术储备深厚

日本两大航运巨头均在氨燃料领域有深度布局,虽然当前已投运数量不多,但订单储备和技术研发投入巨大。日本政府将氨燃料列为国家能源战略的重要组成部分,船企承担着技术示范和标准制定的任务,后续交付潜力巨大。

中远海运重工—— 国内氨燃料船舶建造主力

国内方面,中远海运重工在氨燃料船舶建造和技术研发方面走在前列,与多家国内外船东合作开发氨燃料散货船和油轮,是中国氨燃料船舶产业链的核心参与者。

西南海运——国内氨燃料船舶布局规模最大的船东

西南海运是国内氨燃料船舶布局力度最大的航运企业,目前已布局7艘氨燃料船舶,对应年氨需求量12.1万吨,规模位居全球第二,仅次于CMB.TECH,是国内氨燃料赛道的核心玩家。西南海运的氨燃料布局与其主营业务高度契合,公司本身就是国内领先的液化石油气(LPG)运输企业,在气体运输船运营领域积累了深厚的技术和经验。

3

总 结

2026年第二季度,全球航运绿色燃料市场呈现“甲醇加速兑现、氨燃料起步突破”的鲜明格局

甲醇燃料方面,进入确定性的交付兑现期。单季度31艘万吨级船舶集中投运,带来近95万吨的年需求增量,已投运船队规模突破160艘、对应需求414万吨/年。达飞、马士基两大巨头领跑交付,集装箱船贡献七成以上增量,EU ETS政策倒逼、船厂集中交付、加注配套突破三重因素共振,绿色甲醇的刚性采购需求正在快速释放。与此同时,订单端仍有267艘、近689万吨的储备需求等待交付,未来2~3年增长确定性较强。

氨燃料方面,实现从0到1的商业化突破。二季度新增5艘投运船舶,已投运规模从3艘增至8艘,散货船和LPG船将率先实现商业化应用。虽然当前需求体量不大(8.3万吨/年),但53艘的总布局量和淡水河谷等大货主的入场,预示着氨燃料的规模化应用窗口正在临近。

总体而言,2026年第二季度是航运绿色燃料市场的关键节点——甲醇从“概念”走向“刚需”,氨从“实验室”走向“商业化”。

原文标题:160艘投运甲醇双燃料船舶交付迎来大爆发!

-

【电动装备】三峡海事局启动公务船舶电动化改造设备采购招标2026-07-17

-

【电动装备】欣旺达携手启航新能,加速电动船舶多场景商业化落地2026-07-17

-

【电动装备】中技船舶首批9艘新能源智能船舶在南宁集中试航2026-07-17

-

数据| 全国船用甲醇加注超过10万吨2026-06-06

-

【电动装备】19项船舶国标集中发布2026-06-06

-

欧盟航运脱碳政策下, 绿色甲醇的经济性平价进程2026-06-06

-

数据|2025年绿色甲醇回顾:不确定性中的实践与探索2026-03-16

-

能源安全议题再起,绿色燃料如何撑起替代石油?2026-03-16

-

中国绿色燃料替代进口原油测算,现有绿氢规划产能可以实现10%原油替代2026-03-16

-

29亿欧元下注绿色燃料,欧盟STIP计划如何重塑全球交通脱碳格局2025-11-17

-

绿色甲醇确定性增强,全球市场迎亿吨级需求2025-10-14

-

绿色甲醇,谁是盈利最强企业?2025-09-30

-

生物质甲醇一定要符合欧盟标准吗?2025-07-13

-

二氧化碳制甲醇是不是绿色甲醇?2025-06-06

-

绿色甲醇对绿氢的消纳仍然在探索阶段2025-06-03