中共中央办公厅 国务院办公厅印发《碳达峰碳中和综合评价考核办法》

中国水务20年:旧模式到新周期的剧变

来源:新能源网

时间:2026-07-17 18:00:37

热度:

2026年07月17日关于中国水务20年:旧模式到新周期的剧变的最新消息:伴随着“十五五”开局,水务行业切入新的发展周期。过去依靠规模扩张、资本杠杆和政府付费支撑的增长逻辑正在退潮,存量资产、运营效率、价格机制和现金流质量成为企业

伴随着“十五五”开局,水务行业切入新的发展周期。过去依靠规模扩张、资本杠杆和政府付费支撑的增长逻辑正在退潮,存量资产、运营效率、价格机制和现金流质量成为企业生死线。在此行业变革的关键节点,青山研究院《中国水务市场战略决策参考2026-2030》正式发布。

栏目|趋势洞察 作者|青山研究院 总刊|第237期

环保行业的从业者,大概从未像现在这样频繁地讨论“行业周期”。

过去二十多年,中国水务行业走过了一段极为典型的高增长历程。但站在 2026 年这个节点上,我们已经能直观地看到整个行业在转向。

曾经支撑水务行业高速增长的几套逻辑高杠杆驱动、重建设轻运营、政府付费包底、以工程拉动报表等正在失效。

接下来的“十五五”,水务行业将进入怎样的发展阶段?水务企业究竟该如何识别真实机会,避免误判?又该如何校准战略方向,优化发展模式,实现经营能力的迭代?

这些正是《中国水务市场战略决策参考2026-2030》要回答的问题,本文将结合这份报告的核心判断,概述水务市场的新变局。

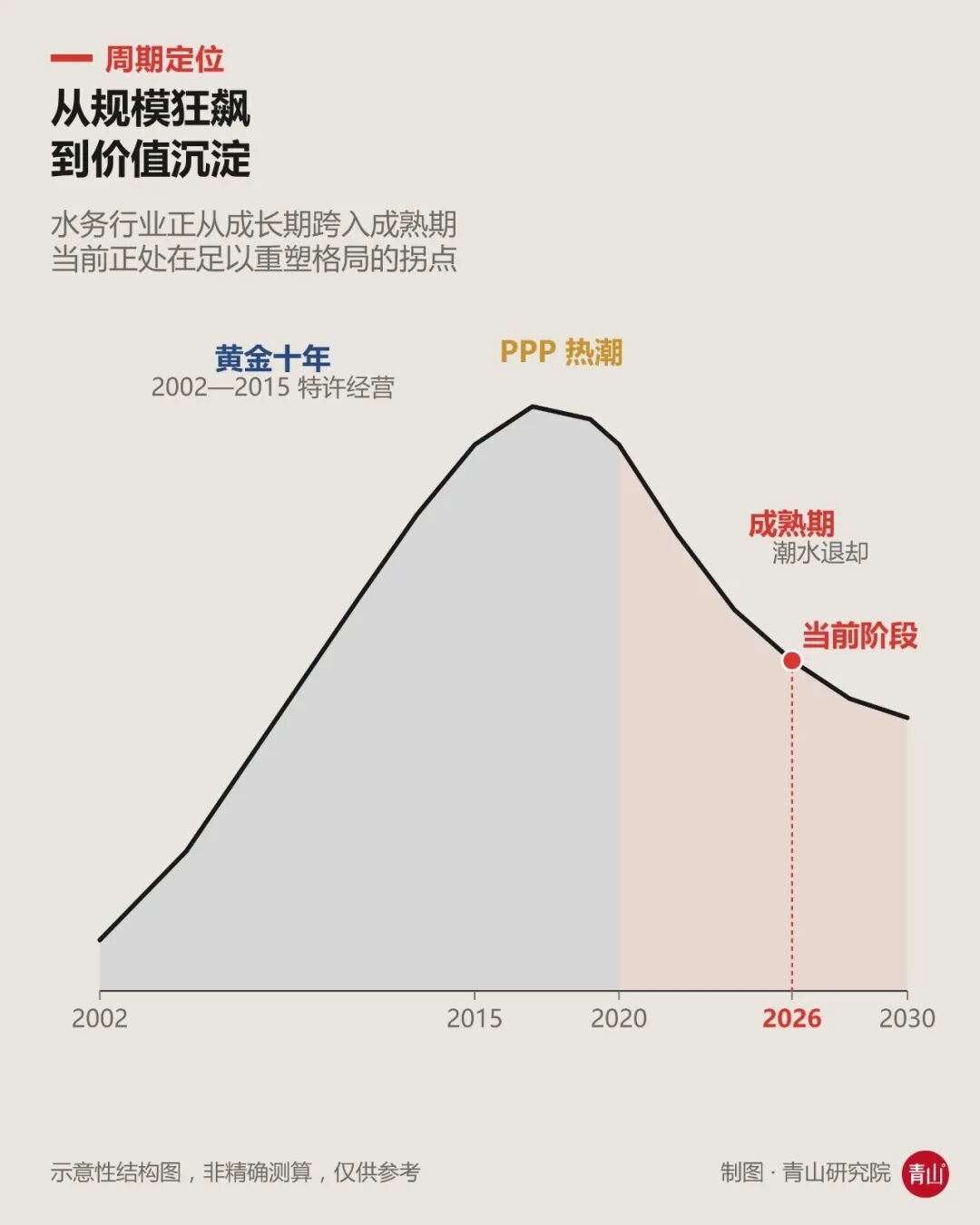

从规模狂飙到价值沉淀

水务回归“公用事业”本质

当前,中国水务行业正处于从“成长期”跨入“成熟期”的关键节点,这是一个足以重塑整个行业格局的转折点。

水务行业大致经历了两个标志性的扩张阶段。2002 年至 2015 年,特许经营制度的确立打开了水务市场化的闸门,外资、央企、民企同台竞技,造就了一个真正意义上的黄金十年。

此后,PPP 热潮汹涌而至,资本与项目深度捆绑,水务一度成为环保板块中最炙手可热的资产标的。然而进入 2020 年代后半段,潮水开始退却,周期定位已经发生了根本性漂移。

水务行业正在告别“工程属性”,回归“公用事业”的本质,这种回归是一种结构性的重塑

一、投资边际效应递减

跑马圈地的时代已经彻底结束,城市供水覆盖率早已突破 98%,污水处理率亦逼近天花板,增量空间被压缩到极限。新建项目的投资回报率持续下滑,部分区域甚至出现“建得越多、亏得越多”的现象。

二、资产逻辑倒置

存量资产的维护与提效,正在取代新增产能,成为企业报表中最核心的变量。一座运营了十多年的污水处理厂,其设备折旧、管网渗漏、能耗药耗,每一项都在悄悄吞噬利润。资产负债表上那些光鲜的“长期资产”,如果缺乏精细化运营的支撑,正在从“金矿”变成“负担”。

三、估值体系切换

曾经被赋予成长股估值的水务上市公司,正在被重新定价为公用事业标的,PE 倍数的回落、股息率的抬升、市净率的探底。水务行业不再只是基础设施建设的配套板块,而是被重新放回公用事业、城市韧性、资源效率和地方财政承受能力的大框架中审视。

四、竞争主体重组

地方水投平台的强势崛起、央企水务板块的横向整合、民营企业的战略性退出,这场静默的座次重排,正在以远超想象的速度完成。过去依靠灵活性取胜的中小水务公司,在资本与资源高度集中的新格局中,正快速失去独立生存的空间。

周期的转折点从不会鸣锣开道,它往往以一连串看似偶然的小麻烦为预兆——一笔迟迟收不回的应收账款,一个不再续签的特许经营协议,一次被驳回的水价调整申请。当这些信号开始密集出现,行业的成熟期阵痛就已经降临。

“十五五”政策之箭

“扩容”让位于“提质”

关于“十五五”期间水务行业的政策走向,行业中有很多讨论,《中国水务市场战略决策参考2026-2030》对此进行了系统研究。

“十五五”不会是旧模式的续集,而是新规则的开场。因为行业正在完成阶段性跨越,新阶段需要新政策、新规则,承载新的发展使命,列举以下案例。

一、“使用者付费”的强化

在地方财政压力增大的背景下,过去那种“项目先上、财政兜底、政府购买服务长期保底”的模式越来越难以为继。

在 PPP 新机制之后,项目收益来源、使用者付费能力、特许经营边界和财政承受能力被重新放到更严格的位置上。

对于水务企业而言,这意味着过去“向政府要钱”的逻辑将逐渐转向“向效率要钱”,从依赖财政转移支付转向激活终端使用者的支付意愿。

这意味着水价机制、服务边界、计量方式都将被重新审视。

二、“厂网一体化”的硬指标

关于“厂网一体化”,本质上是市政大发展过程中制度性缺失导致的历史遗留课题。

现在这一缺失带来的隐患开始集中出现,其中最典型的是,管网里雨污混接、渗漏、错接问题严重,污水处理厂成了“清水处理厂”。

“厂网一体化”将是未来市政水务领域要补上的最大短板,也是行业的主要变革。

未来三到五年,“厂网一体化”将是水务领域的一场新战役,管网将是头部水务企业角逐的战略重点。

三、化债背景下的生存缝隙

在地方化债的大考之下,环保企业的应收账款如何变现,已经成为决定企业生死的关键命题。

直接的现金回款短期内难以指望,真正值得关注的,是特许经营权展期、价格调整机制、绩效付费规则、存量项目再谈判等政策空间。这些看似“合同条款”的内容,实际上决定了企业在未来几年能否把账活过来。

前者将企业的运营周期从 25 至 30 年延长至 40 年甚至更久,用时间换空间;后者则允许企业通过水价上调对冲成本压力,用价格换利润。能够熟练运用这两个工具的企业,将在债务出清的浪潮中找到一线生机。

对于企业决策者来说,最危险的不是看不到政策,而是误读政策。把“提质增效”理解成继续上项目,把“城市更新”理解成新一轮大包大揽,把“资源化利用”理解成概念包装,都会导致战略误判。

旧增长逻辑失效之后

比拼企业内部系统能力

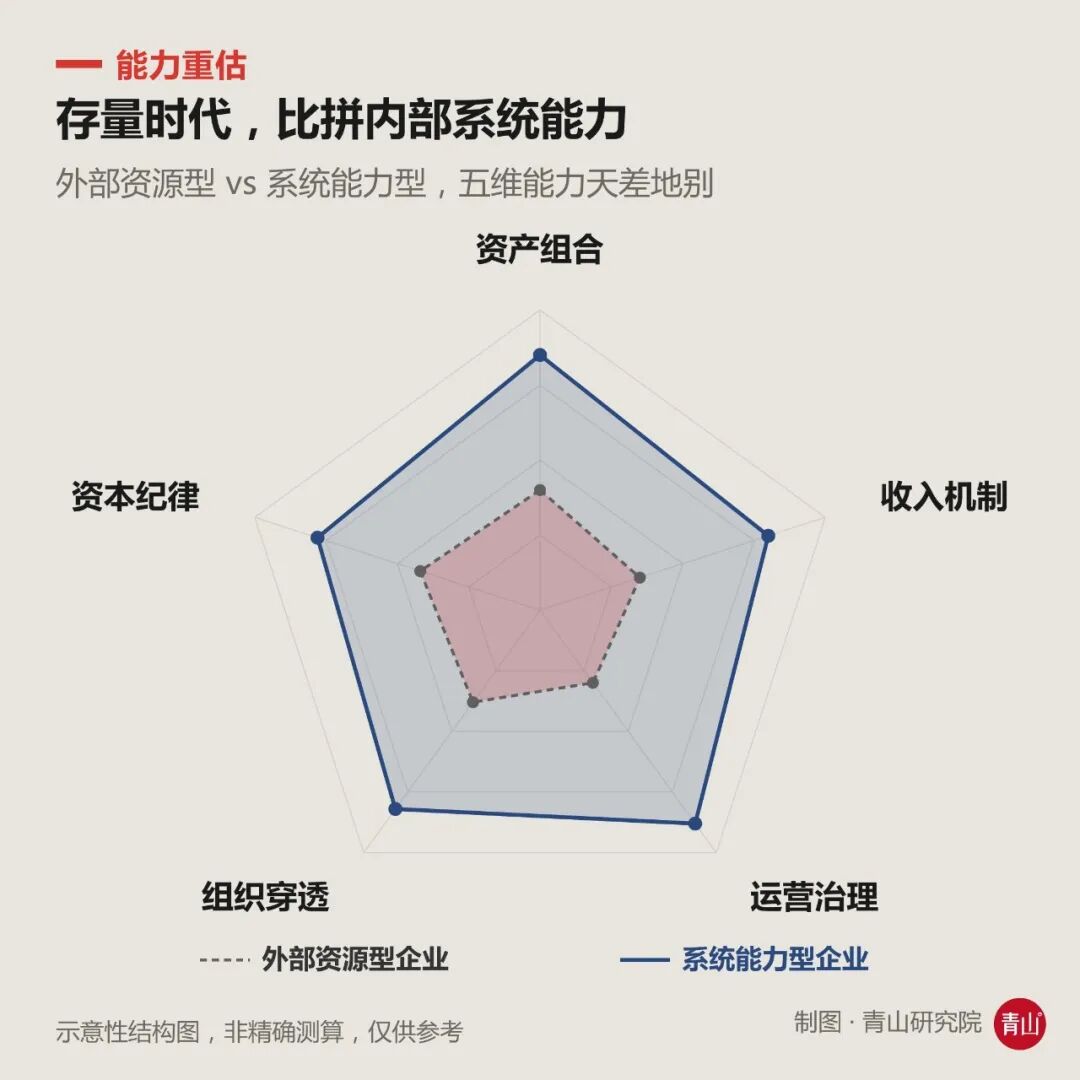

当前水务行业的阵痛,本质上不是需求消失,而是上一轮周期形成的增长逻辑正在失效。

过去很多水务企业的优势,主要来自资源、资本和项目获取能力。但进入存量阶段之后,行业的核心矛盾已经发生变化。

资产不再天然带来收益,规模不再自动转化为质量,项目获取能力也不再等同于长期竞争力。过去那套“拿项目、建资产、做收入、讲增长”的路径,正在变得越来越重、越来越慢,也越来越考验企业真实的经营底盘。

对水务企业的一把手而言,真正需要判断的问题已经不是“未来还有没有项目”,而是企业还能不能用原来的组织方式、资本方式和经营方式,面对新的行业秩序。

2026年之后,水务企业的竞争力将从外部资源占有,转向内部系统能力的重估。

第一,是资产组合能力。

企业需要从“做项目” 转向“经营资产”,重新判断哪些资产值得长期持有,哪些资产需要重定价,哪些资产应当退出,哪些资产可以通过技改、调价、整合和资本工具重新释放价值。未来真正优秀的水务企业,不是简单拥有更多资产,而是能够持续提升资产质量、优化资产结构,并让资产形成稳定回报的企业。

第二,是收入机制能力。

水务资产的长期价值,不只取决于水量和产能,更取决于价格机制、回款机制、绩效考核机制和合同边界是否清晰可持续。很多项目表面上是优质资产,实质上可能长期缺乏价格调整空间、收入保障机制和风险补偿安排。进入存量时代以后,合同条款、调价机制和收入确认方式,不再只是法务问题,而是企业资产价值的底盘。

第三,是运营治理能力。

电耗、药耗、污泥、设备、调度、厂网协同等细节依然重要,但它们不应只是厂站层面的成本管理问题,而应上升为集团层面的效率体系、数据体系和绩效体系。水务企业真正的运营能力,不是单点降本,而是能否把分散项目、区域资产和运营数据纳入统一的经营控制体系,并持续形成可衡量、可改进、可复制的管理结果。

第四,是组织穿透能力。

存量周期比拼的不是单个项目的执行能力,而是总部能否穿透区域、资产、合同、数据和现金流,真正掌握企业经营状态。过去项目扩张阶段,组织可以依靠区域公司、项目公司和外部合作方快速铺开;但到了存量经营阶段,企业必须具备更强的集团管控能力、专业协同能力和风险识别能力。否则,规模越大,管理半径越长,风险暴露也会越集中。

第五,是资本纪律能力。

水务行业仍然是重资产行业,未来也仍然需要资本。但资本不再只是扩张工具,而是企业经营边界的一部分。未来水务企业必须更加清楚地管理负债水平、投资回报、资产周转和现金回收,不能再用规模增长掩盖低效资产和长期风险。真正有质量的增长,必须经得起资本成本、回款周期和资产收益率的共同检验。

因此,水务行业未来的分化,不会只发生在技术层、项目层或区域层,而会发生在企业战略底盘层。

校准战略方向

迎接水务新周期

水务行业正在进入一个更加考验判断力的新周期。

过去依靠项目扩张、建设交付和规模增长形成的发展逻辑,正在被资产效率、运营质量、产品化能力、价格机制、回款能力和系统治理能力重新校准。

对企业而言,未来五年真正重要的,不只是看到机会在哪里,更是判断哪些机会值得长期投入,哪些风险需要提前识别。

《中国水务市场战略决策参考2026-2030》正是基于这一需求推出。

本报告以32个专题,系统梳理水务行业在“十五五”新周期中的政策变化、市场结构、赛道机会、企业分化与经营风险,力求为水务企业、地方平台、投资机构及产业链相关主体,提供一份更接近经营现实的决策参考。

数据支持|青山研究院 内容转载|联系我们

© 2026 青山研究院 版权所有,转载请联系我们

原文标题:中国水务20年旧模式到新周期的剧变

上一篇:客户越清醒,环保生意越残酷

-

分析 | 碳排放双控全面落地, 电力行业将迎来哪些巨变?2026-07-17

-

2.1亿合同额,账上47万:环保行业的“失控式增长”2026-07-17

-

三成污水处理费,花在了不该处理的水上2026-07-17

-

资产处置收益退潮,飞凯材料Q1业绩增速回落,应收账款反超营收2026-06-06

-

2026,环保资产运营4大趋势2026-06-06

-

2026,环保行业中场变革2026-06-06

-

从环保龙头到退市边缘:退市潮席卷环保行业2026-03-17

-

环保行业未来5年:敢进窄门,愿走远路2026-03-16

-

蚌埠市固定资产投资项目节能审查和碳排放评价实施办法(征求意见稿)2026-03-02

-

行业聚力 共谋新篇 | 第七届全国垃圾焚烧发电项目运营管理与创新应用研讨会正式启动2026-02-27

-

205家!《钢铁行业规范条件(2025年版)》企业(第一批)公示名单2026-02-25

-

《城市污水处理设施能效管理导则》国际标准立项2026-02-25

-

浙江省重点行业大气环境绩效评级A、B级企业名单(2026年第一批)2026-02-24

-

化工、冶金等6大行业!工信部243项标准征求意见2026-02-13

-

四川:关于进一步做好水泥行业差异化错峰生产工作的通知2026-02-13