2、标准仍待统一

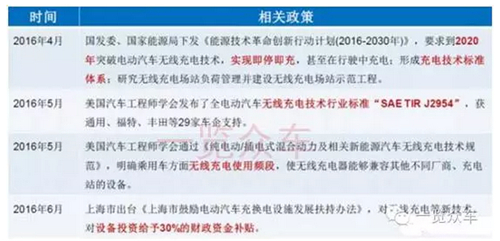

无线充电产业的早期标准非常多,厂商数量占比最大的WPC,其次是PMA、A4WP等,多重标准并行。国际电工委员会IEC在2015年8月发布了电动汽车无线充电系统通用要求,其通信要求、磁场无线充电技术要求两部分正在制定中,预计2017年发布。国际标准化组织ISO正在制定电动汽车无线充电的互操作性及安全要求相关标准。

2016年5月美国标准化组织SAE正式发布了其第一个插电式混动车以及纯电动车无线充电技术的行业标准-SAETIRJ2954,该标准旨在为插电式混动车以及纯电动车的无线充电技术制定规范,包括通用、福特、丰田等11家主机厂、4家商用车、14家零部件企业支持J2954规范。

无线充电指南确定了无线充电的频段和四种不同的充电速度。其中,通用频率为85kHz频带(81.39k~90kHz);四种充电速度分别如下:其一,乘用车的普通充电用输出功率定为3.7kW(WPT1);其二,出租车等公共乘用车的普通充电输出功率定为7.7kW(WPT2);其三,欧洲为代表的地区快速充电输出功率定为11kW(WPT3);其四,其他地区的快速充电输出功率定为22kW(WPT4)等。

在标准方面,我国一直都没有相关的文件出台,在产业鼓励方面有政策出台。2016年8月24日中国电力企业联合会召开《电动汽车无线充电国家标准制定启动会》,此次会议邀请了中兴新能源等多家无线充电技术领域领先者共同参与,一同进行标准编制。这是我国真正意义上的第一个电动汽车无线充电标准,这次国家标准的制定将为电动汽车无线充电技术提供导向作用,并加强行业管理与指导,进一步推动无线充电桩的普及和应用,助力新能源汽车步入无线充电的时代。而标准从制定到出台仍有较长的周期,目前相关企业也在无标准的前提下“各自为战”,都希望抢先布局,成为标准的引领者。

图表3近期关于无线充电政策及标准

3、市场化运营条件还不成熟

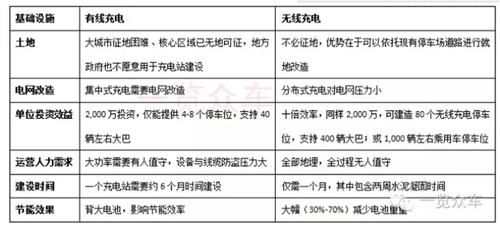

有线充电是目前电动汽车主流充电方式,无线充电仅局限于部份企业试用,还没有进入大规模商业化运营阶段。但相比有线充电,无线充电仍具有较大的优势:

图表4有线充电与无线充电特性对比

然而无线充电除了上面讲的技术瓶颈之后,市场化运营仍有障碍:

无线充电技术的广泛应用首先是建立在电动汽车普及的基础上。如今,电动汽车市场潜力还没有完全释放,3年内无法形成足够市场规模的电动汽车来支撑无线充电的产业化运营。

另一方面,如果整个城市的路面下方都埋设无线充电装置,就需要整个城市乃至国家层面的城市基础设施战略规划和改造,工程浩大,周期漫长。在新能源汽车产业发展初期,国家将资源布局在充电站及充电桩建设,对无线充电的布局几乎为零,如今要大规模地兴建无线充电设施,几乎不可能。因此无线充电设施只能是有线充电设施基础上的一个补充。但就产业前景及市场空间层面来讲,无线充电潜力比有线大很多(无线充电具体应用模式参见一览众咨询发布的《2016-2025年中国电动汽车无线充电市场前景报告》)。

3