(三)重点排放企业按照规定将节约的配额或CCER对外出售的,应在对外出售时,按照实际出售的价款扣除相关税费,借记“银行存款”等科目,贷记“投资收益—碳排放权收益”科目。

(四)重点排放企业或其他企业从市场中购入的碳排放权用于投资的,按照购买日实际支付的价款,借记“碳排放权”科目,贷记“银行存款”等科目。

期末,重点排放企业或其他企业应当按照公允价值计量碳排放权的账面价值,重点排放企业或其他企业所持碳排放权的公允价值大于其账面价值的差额,借记“碳排放权”科目,贷记“公允价值变动损益”科目;重点排放企业或其他企业所持碳排放权的公允价值小于其账面价值差额,作相反会计分录。

重点排放企业或其他企业出售的碳排放权,按照实际收到的金额扣除相关税费,借记“银行存款”等科目,按碳排放权的账面价值,贷记“碳排放权—交易碳排放权”等科目,按其差额,贷记或借记“投资收益—碳排放收益”科目。

三、财务报表列报和披露

(一)在资产负债表资产方的“存货”项目和“一年内到期的非流动资产”项目之间单独设置“碳排放权”项目,反映重点排放企业取得的碳排放权的账面价值,该项目应当按照“碳排放权”科目的期末账面价值列报;在资产负债表负债方的“应付账款”项目和“预收账款”项目之间单独设置“应付碳排放权”项目,反映重点排放企业需履约碳排放义务的账面价值,该项目应当按照“应付碳排放权”科目的期末账面价值列报。

(二)重点排放企业应当在财务报表附注中披露下列信息:

1.与碳排放相关的信息,包括参与减排机制的特征、碳排放清单年度报告、碳排放战略、节能减排措施等。

2.与碳排放权交易会计处理相关的会计政策,包括碳排放权确认、计量与列报的方法。

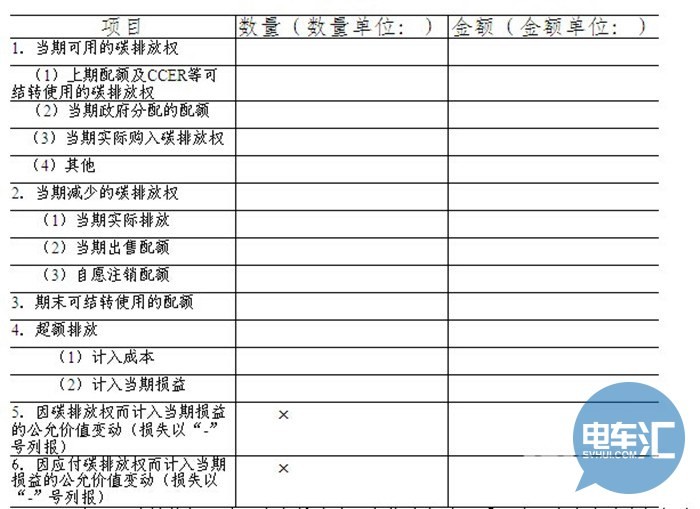

3.碳排放权持有及变动情况,包括碳排放权的数量和金额的变动情况,取得碳排放权的方式及数量等。其格式如下:

注:除“因碳排放权而计入当期损益的公允价值变动”项目外,上表中的金额栏应当以资产负债表日碳排放权公允价值计量的金额列报。

4.碳排放权公允价值的获取渠道、用于投资的碳排放权的公允价值变动对当期损益的影响金额,以及出售碳排放权产生的收益计入当期损益的金额等。